Contents

二重課税調整制度と配当の総合課税の組み合わせ

2017年に税制改正によって可能となった配当の総合課税選択と、2020年に導入された二重課税調整制度の組み合わせによって、海外株の分配金に発生する税コストをグッと抑えられる可能性がでてきました。

配当の総合課税選択とは?

まずは、配当所得の総合課税選択から。

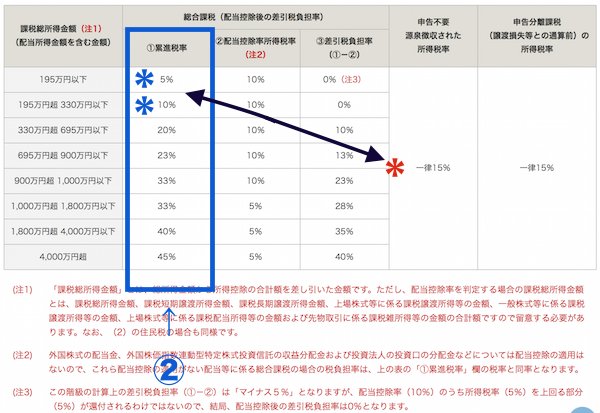

通常の配当金に発生する所得税は15%の「分離課税」ですが、確定申告をすると5〜45強%の「総合課税」を選択することができます。

赤*が通常発生する所得税15%です。一方で、青枠が総合課税選択によって発生する所得税率になります。

総合課税だと給与所得などと合算した所得によって所得税率が変わります。青*の課税総所得金額が330万以下なら10%、195万円以下なら5%と、本則の15%より有利になります。

所得が小さい場合は総合課税選択によって税率が小さくイメージです。

ざっくりいうと、年収600万円以下なら課税総所得金額330万円以下になります。

二重課税調整制度とは?

つぎに、二重課税調整制度です。

カンタンにいえば、外国と国内で二重で課税されていたものを解消して税負担を軽減してくれる制度です。

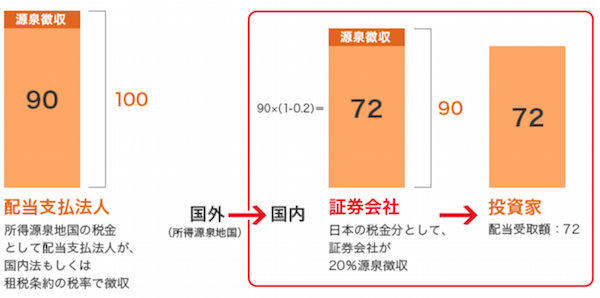

例えば、米国株に株式投資すると、米国企業の配当にはまず米国内で外国税(10%)が徴収されます。

その後、さらに日本国内で国内税(20%)が課税されます。同じ利益に対して二重(で)課税されるわけです。(イメージ↓)

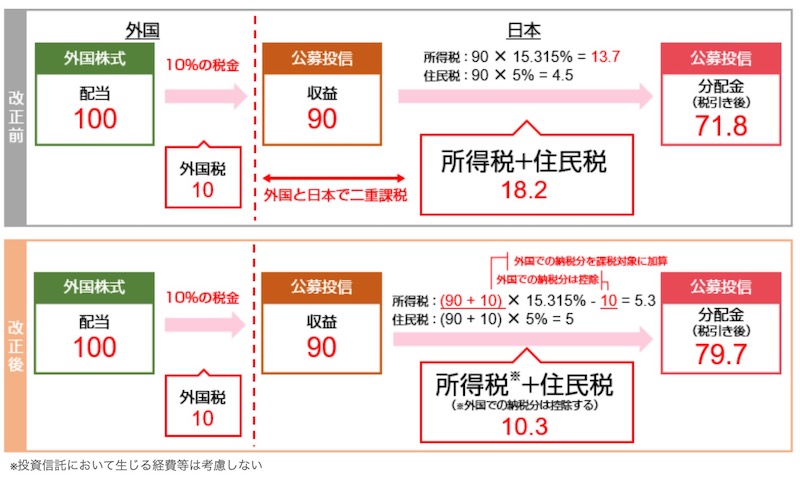

個別株の配当金は確定申告をすれば二重課税を調整できたのですが、投資信託の分配金では不可能でした。

これを解消するのが、二重課税調整制度です。

仕組みは外国で徴収された税金分を国内の所得税から控除しましょうという感じです↓

二重課税調整の対象となる銘柄は、証券税制について(東京証券取引所HP)の下部PFDを参考にしてみてください。

【机上の空論】総合課税選択と二重課税調整制度を組み合わせる

(いつもセコいことを考えている)僕は、思った。

たとえば、所得税率が10%なら、下記のように分配金の約85%が手元に残るようになるんじゃないか?

今までの分配金は、外国企業からの配当金は約72%しか受け取れなかったけど、それが、もしかすると、約85%も手に残ることになるんじゃないか?

【国税局HPの確定申告コーナー】総合課税選択と二重課税調整制度を組み合わせる

国税庁HPの確定申告コーナーで試しました。

(画面操作説明は重要な部分だけの説明です)

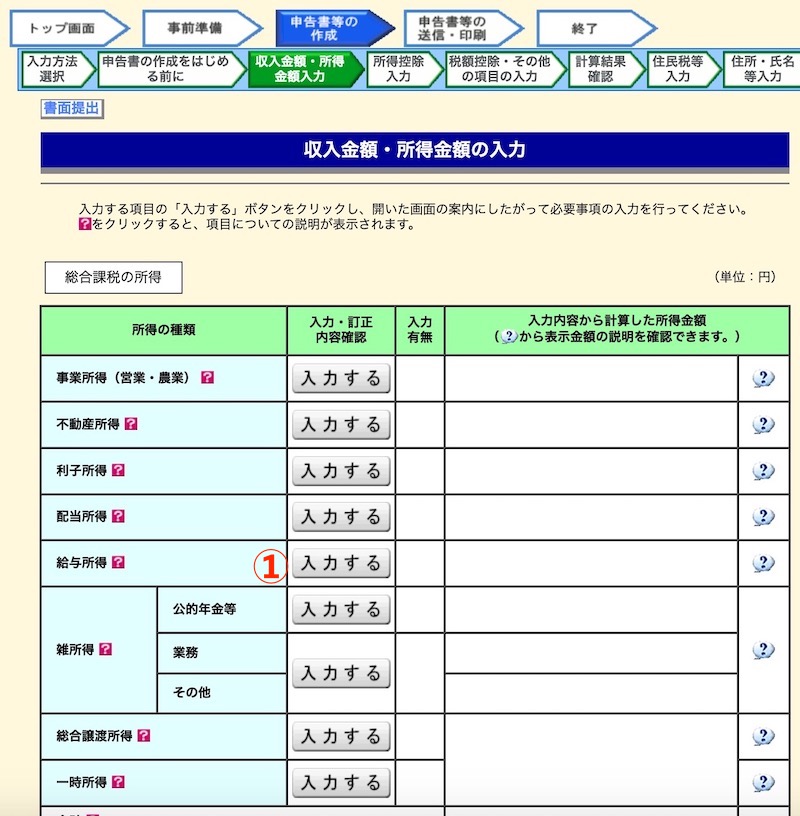

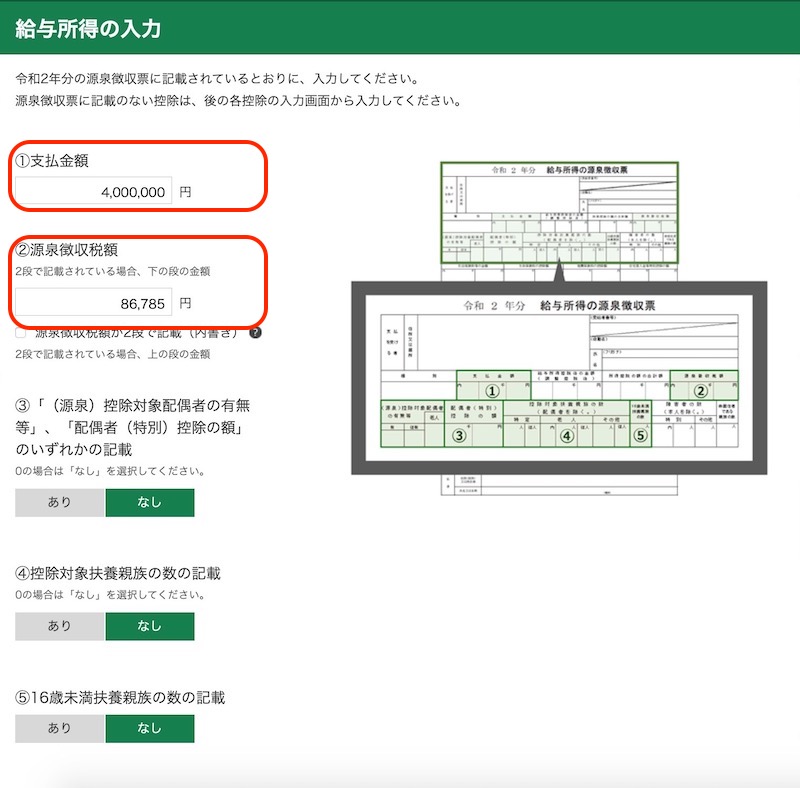

まずは、給与所得を入力してみます。

給与所得の「①入力する」をポチ。

給与所得-4,000,000円

源泉徴収税額-86,785円

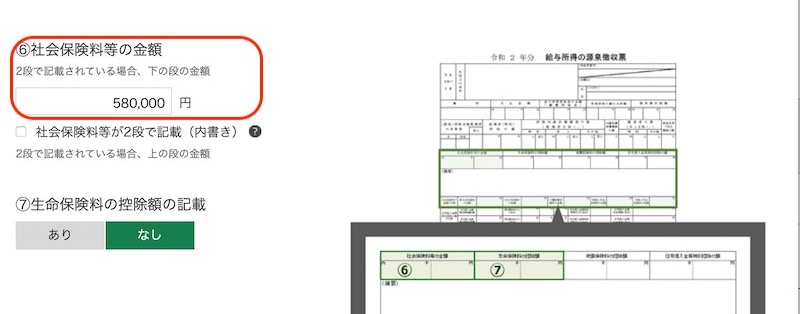

社会保険料等の金額-580,000円

で入力します。他の控除関係は「いいえ」にします。

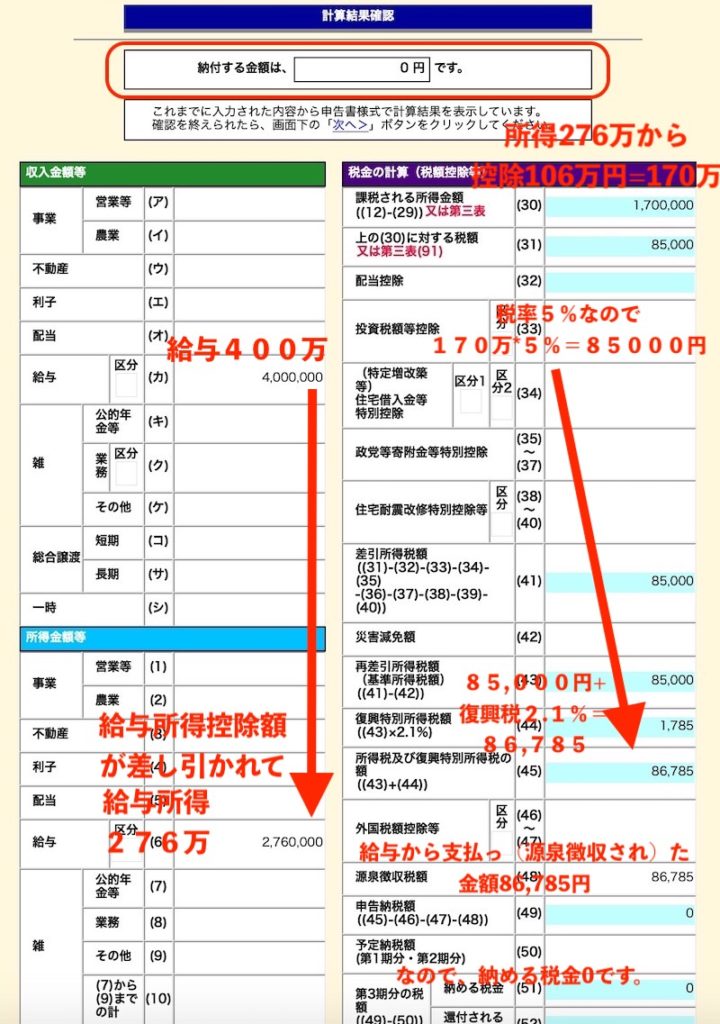

すると、こんな感じになります。(ちょっと僕なりの注釈もつけてみました)

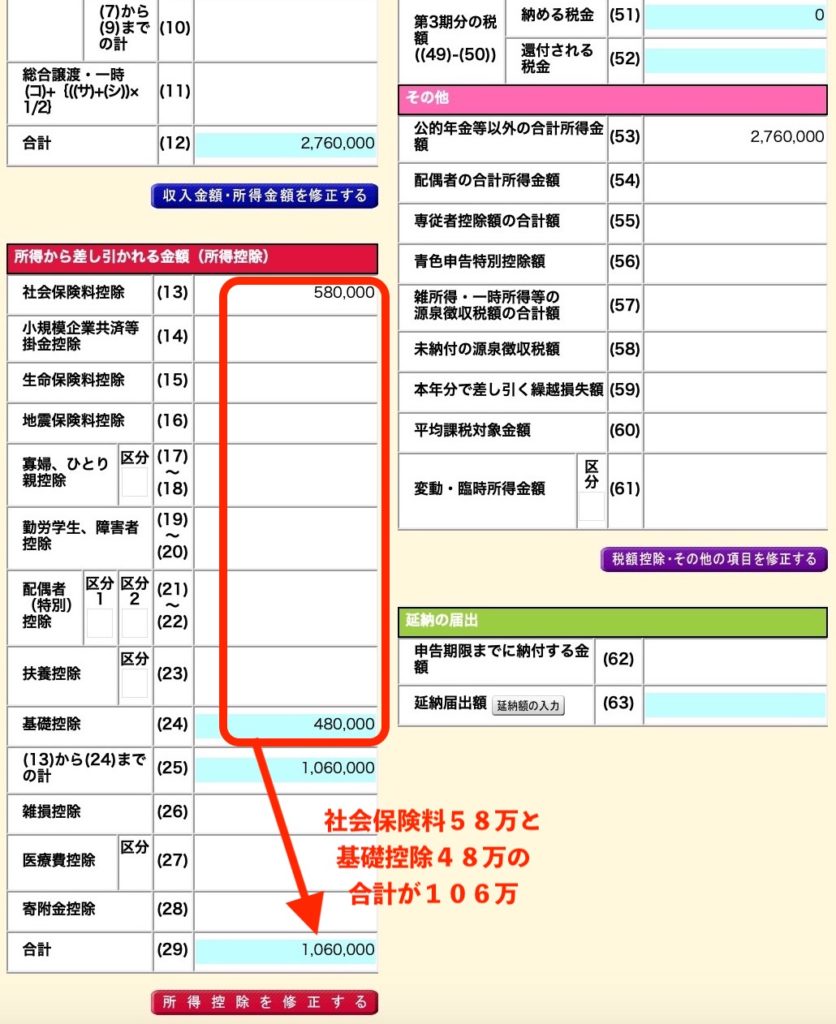

納付する金額は、0円です。還付される金額も0です。

・・・・・・・・・・

ここに、MAXIS 米国株式(S&P500)上場投信2558の分配金を総合課税で入力してみます。

ちょっと難しそうですけど、カンタンです。年始に証券会社から発行される特定口座年金取引報告書をもとに入力するだけです。

ただ、ちょっと金額が小さすぎなので、株数数量を100倍にして入力してみます(保有を13株から1300株にします)

では、分配金情報を入力していきます。

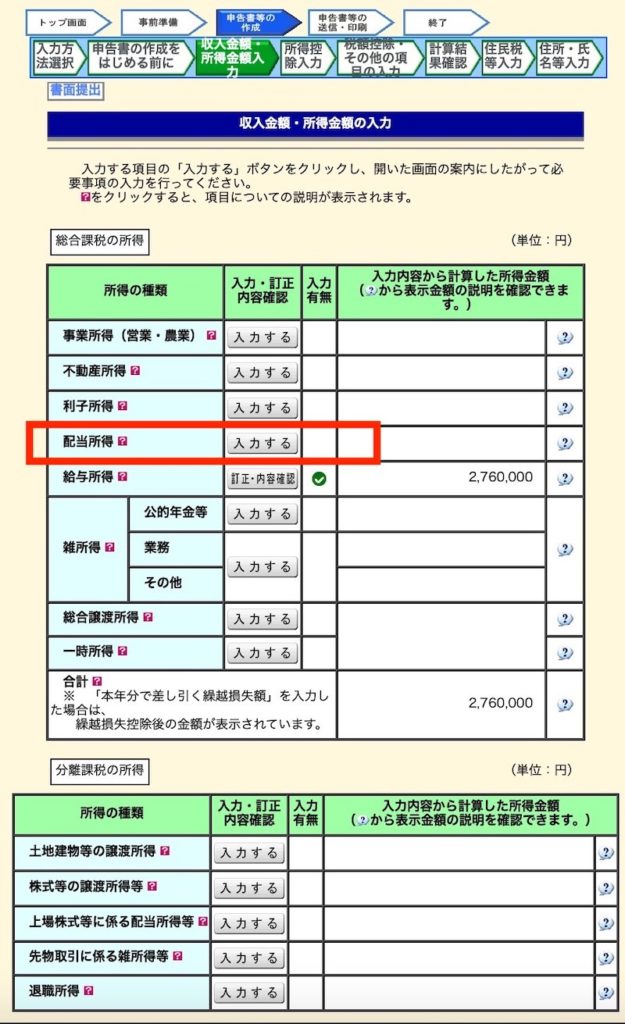

収入金額・所得金額の入力の配当所得「入力する」をポチ。

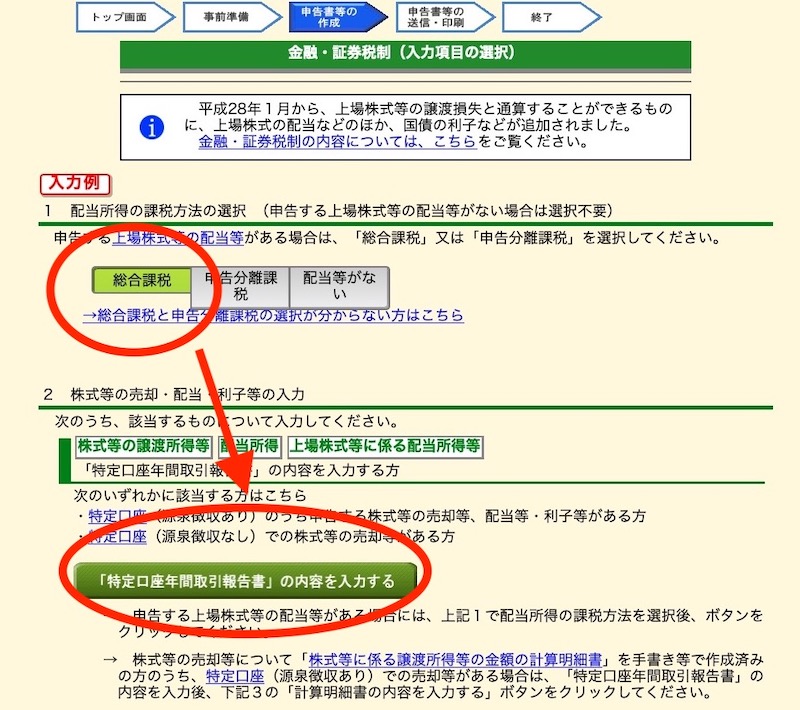

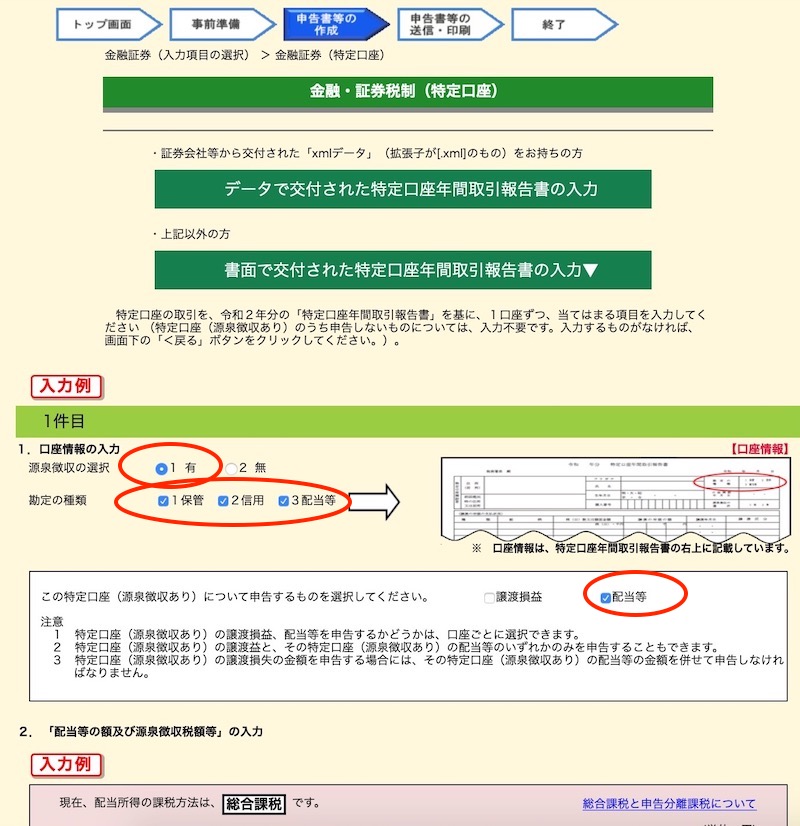

総合課税を選択して、「特定口座年間取引所の内容を入力する」をポチです。

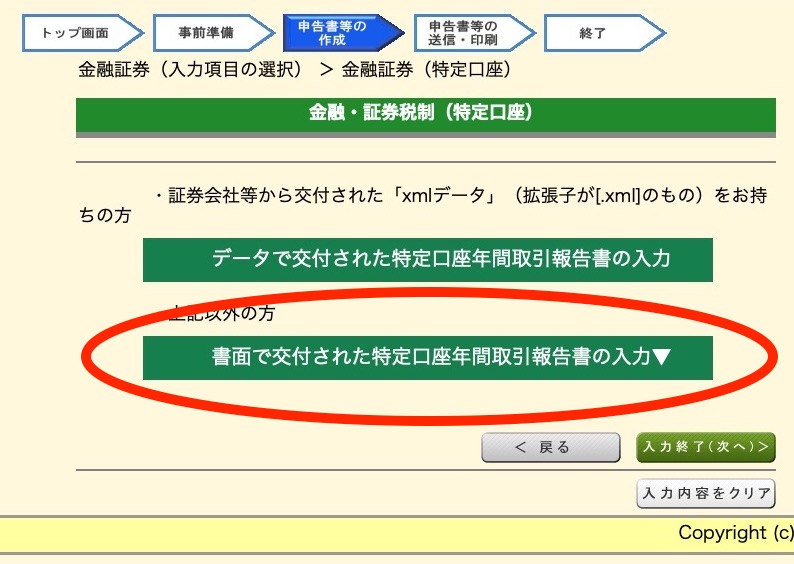

さきほどの特定口座年間取引書をもとに入力するので、「書面で交付された特定口座年間取引報告書の入力」をポチします。

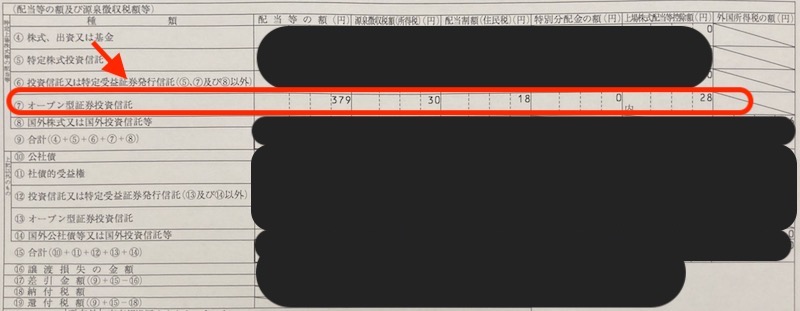

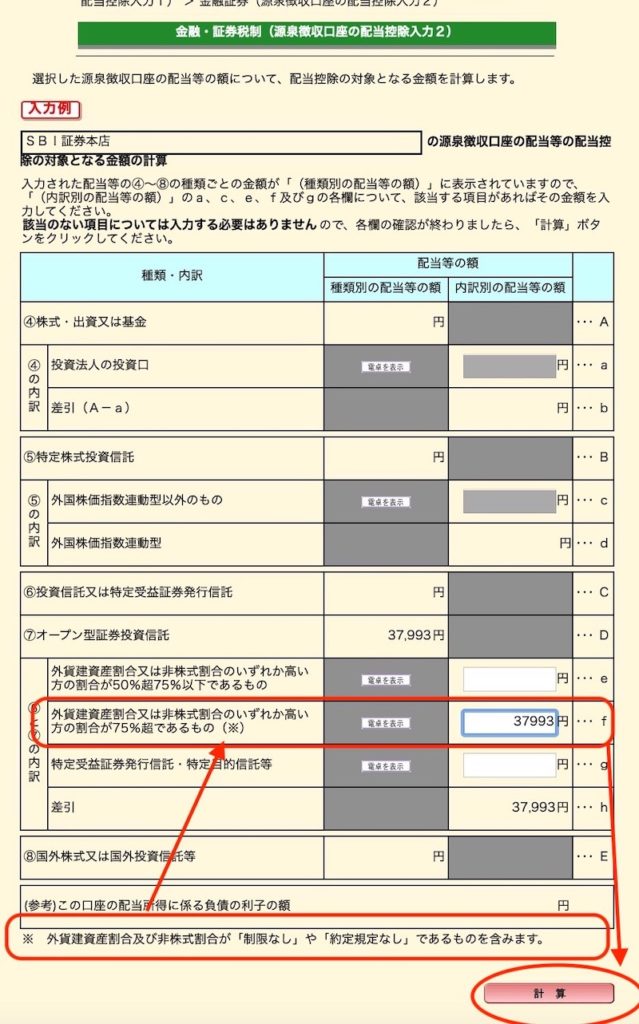

赤の部分をポチポチポチポチー(特定口座年間取引書に記載があります)します。

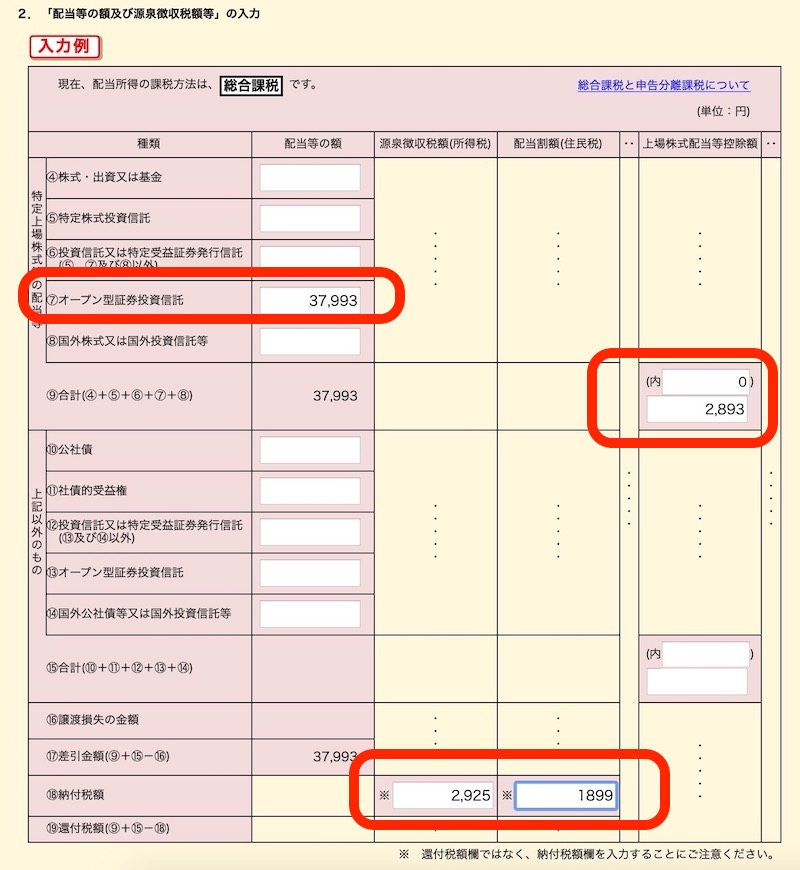

さらに、特定口座年間取引書をもとに入力します。

ポチポチ〜(今回は株数を100倍した数字です)。

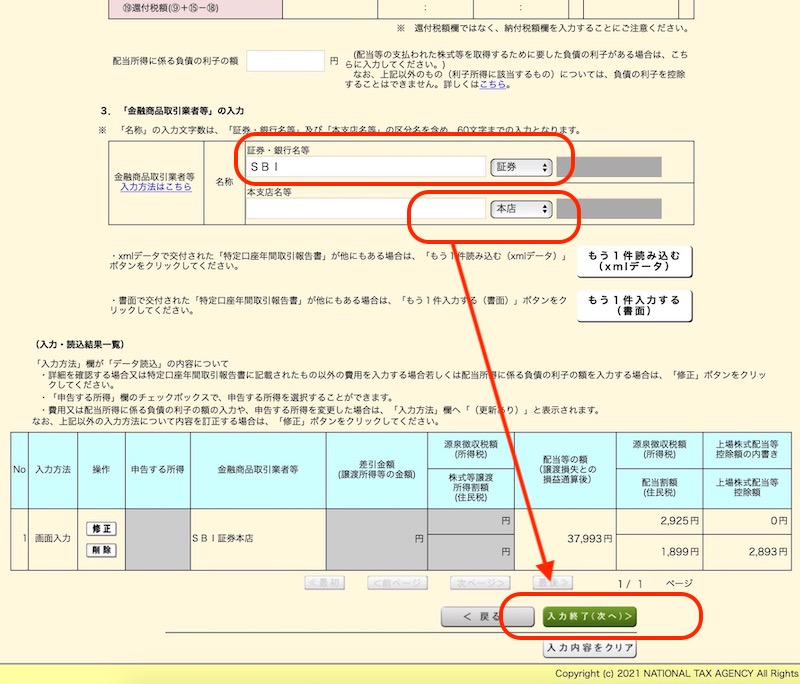

証券会社名と支店名を入れて、「入力終了(次へ)」。

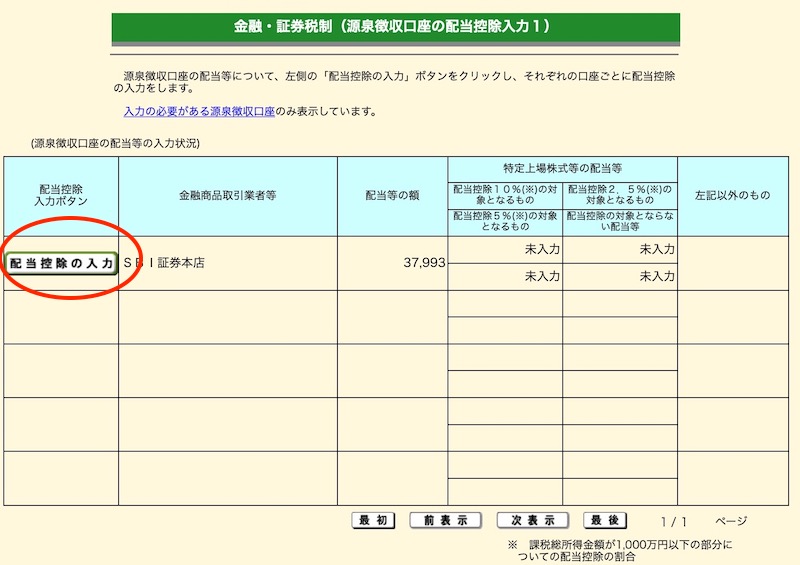

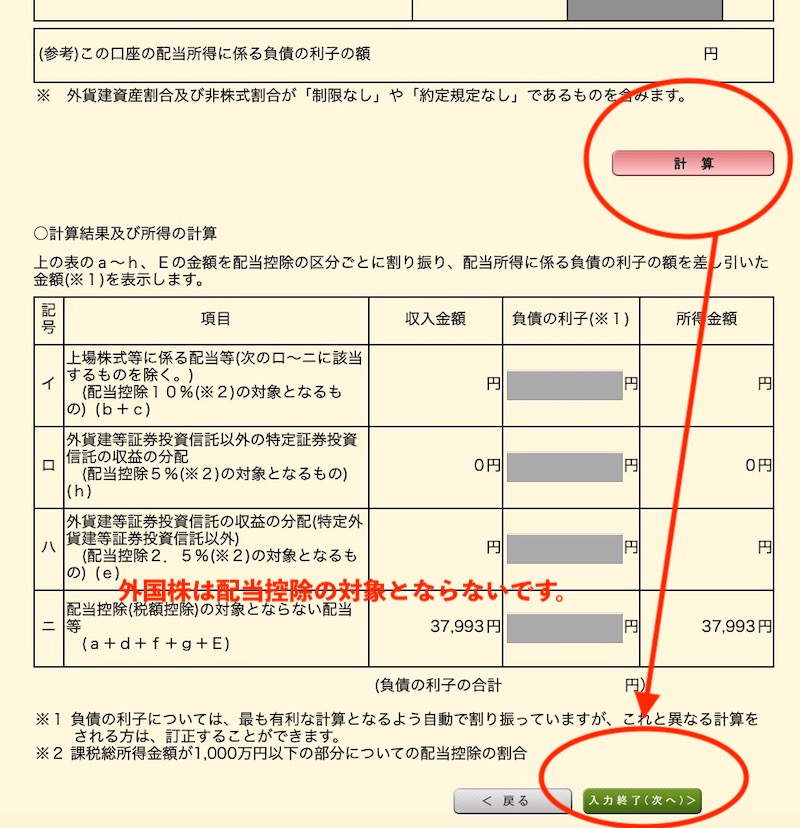

配当控除に関する項目です。海外株に配当控除は適用されません。

これも特定口座年間取引報告書をもとに入力すれば良いです。

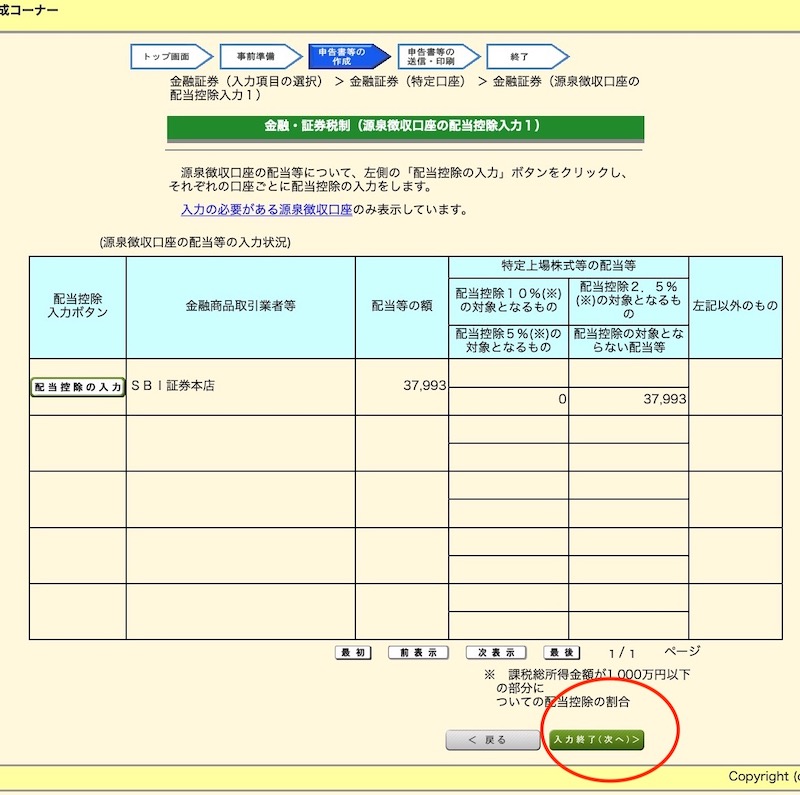

計算を押すと、結果が表示されます。

つぎに、譲渡損失の繰越に関して入力します。試算なので、「いいえ」にしておきましょう。

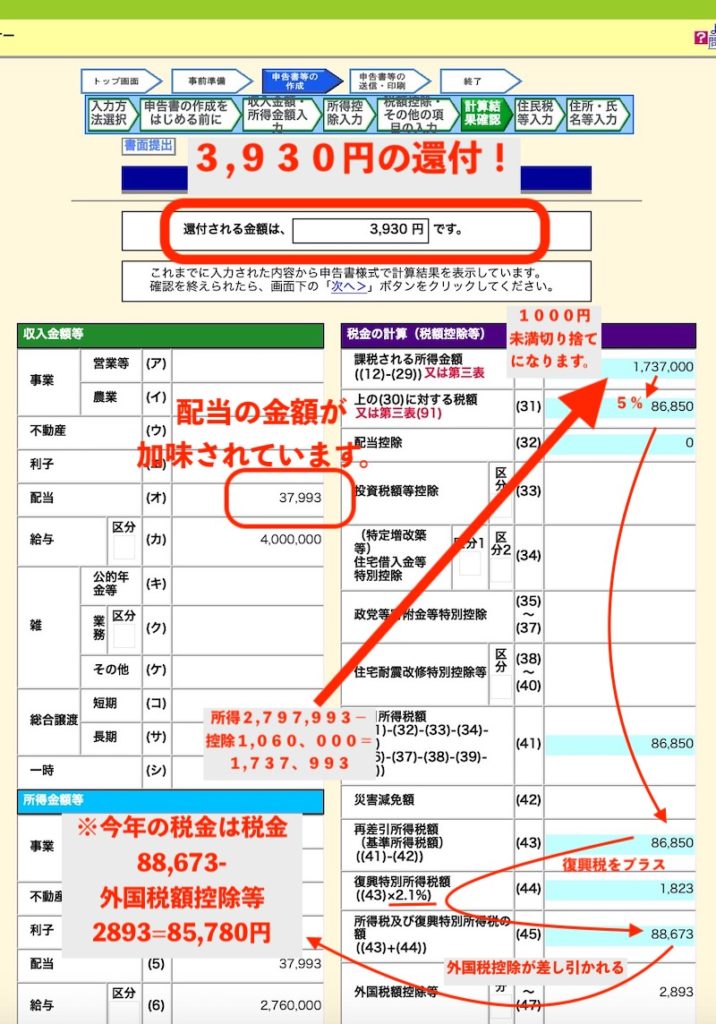

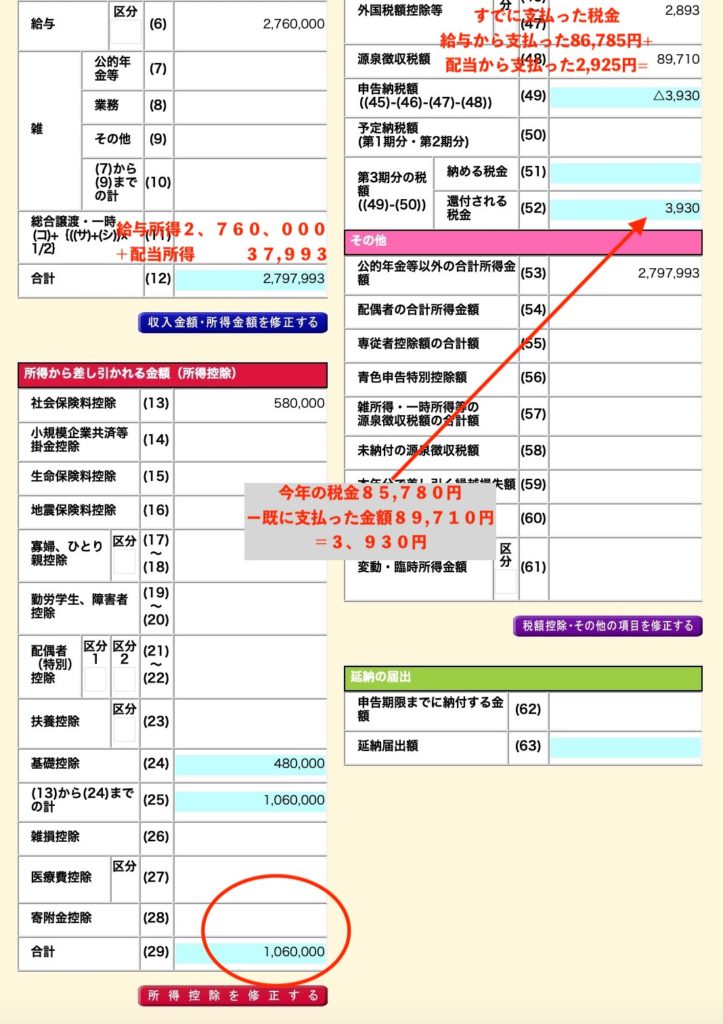

すると、こんな結果になります。(僕なりの注釈もつけてみました)

納付する金額は、-3,930円です。つまり、・・・・3,930円が還付されました。

もともとの配当金37,993円にかかる所得税15%(37,993円*15.315%=5818円)が総合課税によって5%(37,993円*5%=1899円)になると、その差は単純計算で3,919円になり、総合課税の端数処理で3,930になったと考えればいいのかなと思います。

とりあえず、確定申告コーナでは二重課税調整制度で所得税が小さくなっているにも関わらず、確定申告で配当の総合課税選択することで、さらに還付金が発生することが確認できました。

ちなみに、年収600万だとすると・・・?

年収400万円だと所得税5%になります。10%だとどうなるのか、年収600万でやってみましょう。

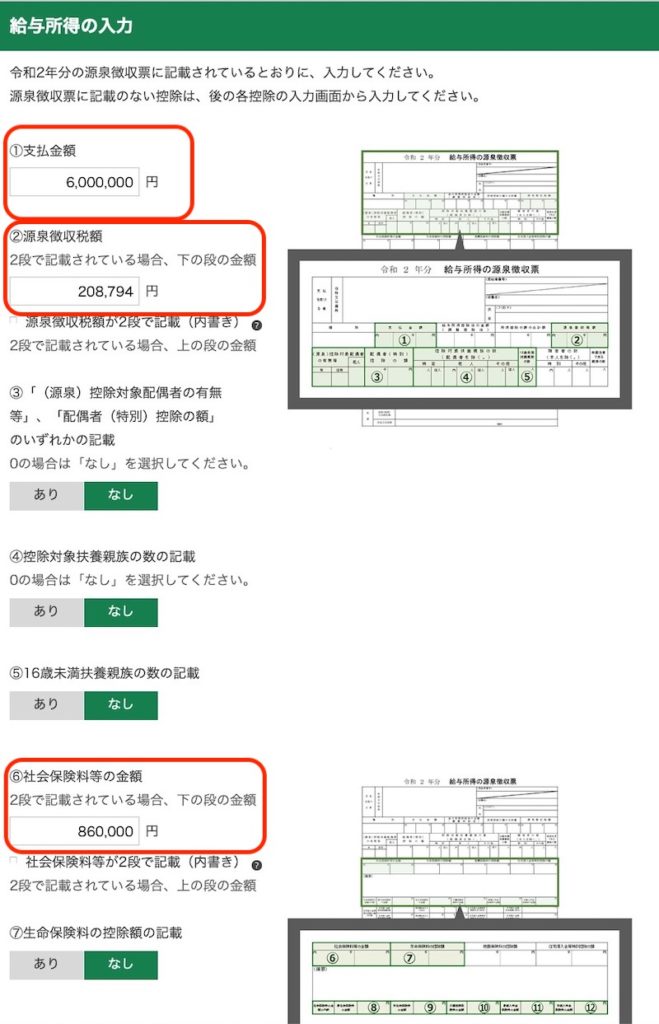

給与所得-6,000,000円

源泉徴収税額-208,794円

社会保険料等の金額-860,000円

で入力してみます。

この場合は、納付する金額は0円、還付される金額も0円になります。

・・・・・・・・・・・

ここに年収400万円のときと同じ分配金の情報を入れます。

すると・・・・

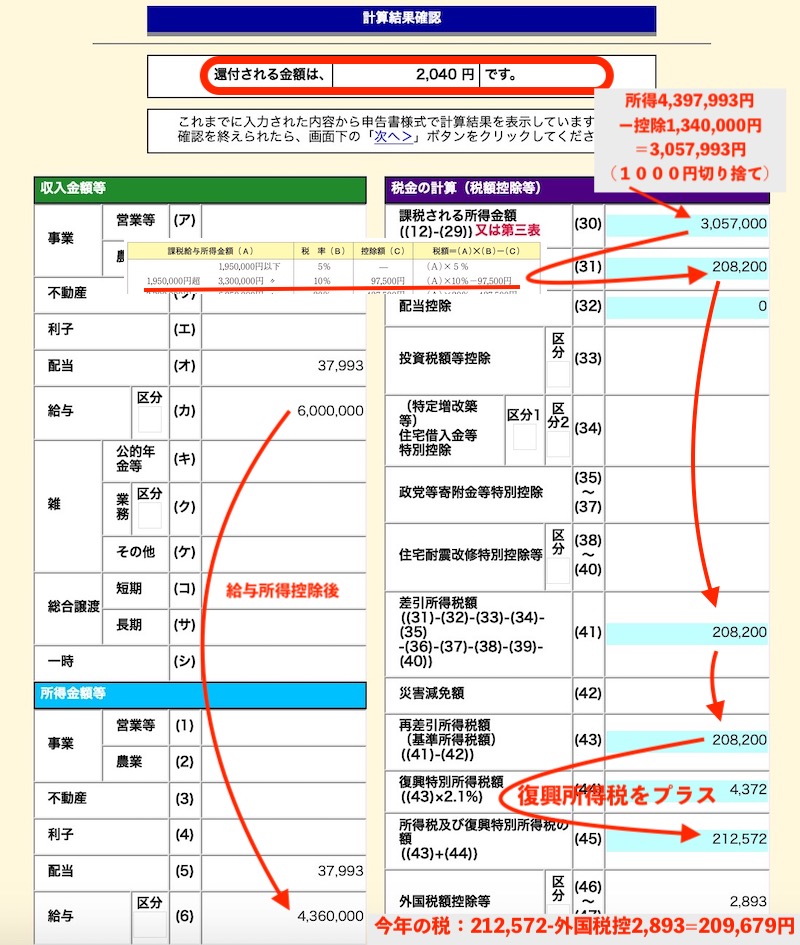

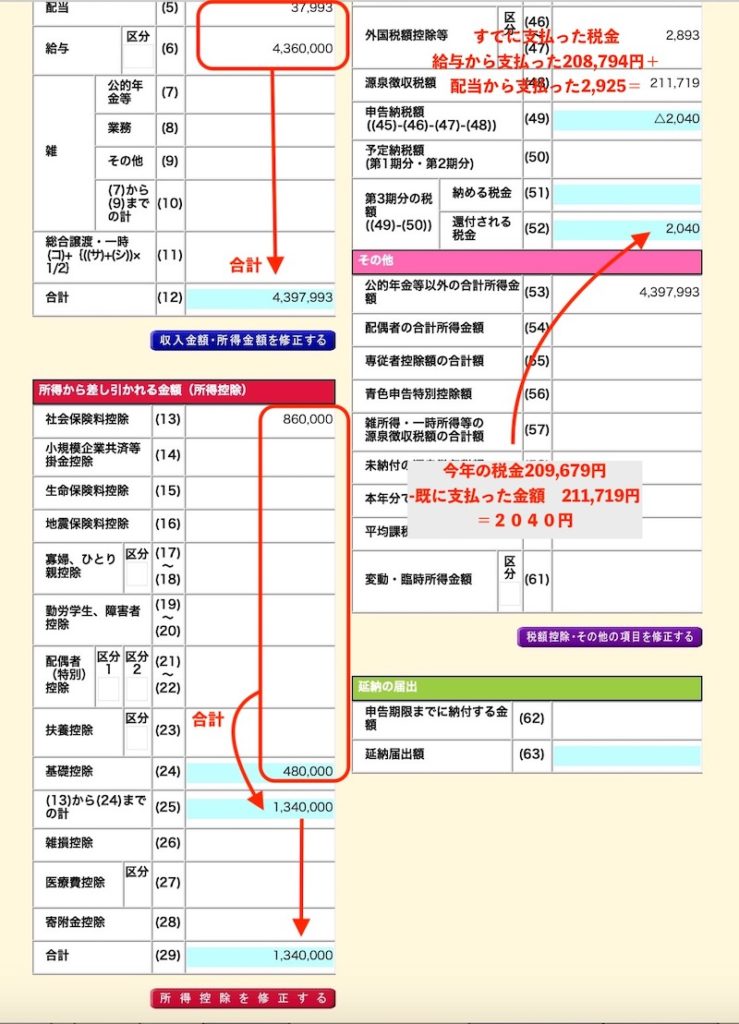

2040円が還付される結果になりました。

もともとの配当金37,993円にかかる所得税15%(37,993円*15.315%=5,818円)が総合課税によって10%(37,993円*10%=3,799円)になると、その差は単純計算で2,019円になり、総合課税の端数処理で2,040になったと考えればいいのかなと思います。

総合課税の所得税率が5から10%になることで還付金額は減少しましたが、配当の総合課税選択と二重課税調整制度の組み合わせはできるようです。

結果として所得税は885円になります。分配金35,100円に対して2.5%です。かなり負担が軽くなりました。

【メリット】分配金の課税分は売却時に課税されない

嬉しいのは、課税された分配金分は、売却時に課税はされないことです。

配当の総合課税選択と、二重課税調整制度を利用すると分配時の税負担が大きく減ります。一方で、売買時は税は一律20%(所得税15%)です。

ですので、配当の総合課税選択と二重課税調整制度をうまく使うと、

売却時の課税負担>分配時の課税負担

になり、税負担を軽くできます。

【注意点】総合課税選択と二重課税調整制度を組み合わせで気をつけて欲しいこと

2つの制度が組み合わさっています。とりあえずの注意点を上げておきます。

- 配当の総合課税選択は、所得が高いと逆に税率が高くなり損します。年収650万以上からは注意してください。

- 配当の総合課税選択の場合、住民税での申告不要を選択の手続きも考えてください。

- 二重課税調整制度は分配金に適用されます。分配金がない投資信託には適用されません。

- 二重課税調整制度は分配金の所得税で外国税を相殺します。所得税が発生しないNISA枠の投資信託には適用されません。

- 二重課税調整制度は投資信託が対象となります。個別株は(日本株も米国株も)対象になりません。

- 二重課税調整制度は国内投資信託が対象となります。VT・VOOなどの海外ETFは対象となりません。

- 二重課税調整制度ではもともと配当金(分配金額+外国税相当額)が所得とされる(所得が増える)。

- 実際に組み合わせができるかはまだわからないです。確定申告コーナーに入力したらできそうだという段階と考えてください。

(もしかしたら確定申告コーナーが間違っている??という結末もあると思います)

貸株が利用できる(経費は貸株金利でペイできる?)

ついでですが、上場投資信託ETFにはもう1つメリットがあります。貸株が利用できることです。

僕が使っているSBI証券なら、MAXIS米国株式(S&P500)上場投信の貸株は金利0.10%です(2020年3月・SBI証券の貸株金利は0.1%が最低です)

MAXIS米国株式(S&P500)上場投信の信託報酬は0.08%ですので、おつりがくるレベルです(実質コストには届かないですけどね)。

興味を持った方は確定申告コーナーでポチポチとして自分で確認して欲しいと思います。間違いがあったらぜひ教えてください。

ミスターマーケットのノイズでした。

大変勉強になりました。

2021年1月の記事との事ですが、確定申告は記事のように総合課税選択と二重課税調整制度の組み合わせでなされたのでしょうか?

今後の資産形成の参考にしたいので、是非教えて頂きたいです。

コメントありがとうございます

実際にやってみるのが良いと思います

ご自身の源泉徴収票と、記事の配当明細でやってみてください。

https://www.keisan.nta.go.jp/kyoutu/ky/sm/top

グットラック