ビザ・VISA(V)とは?

ビザ・VISAは世界最大のクレジットカード(決済技術会社)会社です。

第2次世界大戦後、アメリカでは好景気が沸き、消費ブームに沸いていました。その時はまだ、中小の信販会社が乱立していました。

そんななか、VISAは最初の大規模参入を果たし、業界の首位に立ちます。

(当時の名称はバンカメリカード。バンク・オブ・アメリカによって設立され、のちに分離しています)

クレジットカードが成功するには、利用者にとってどこでも使える利便性が必要です。

そのためには加盟店を増やす必要があります。

いったん、加盟店が十分な規模に慣れば、利用者が増えて、それが加盟店のさらなる増加につながります。

いわゆるネットワーク効果です。

初期に大規模なクレジットカード詐欺にも見舞われるなど逆風も経験しますが、それでも投資を続け、ネットワークを構築していきます。

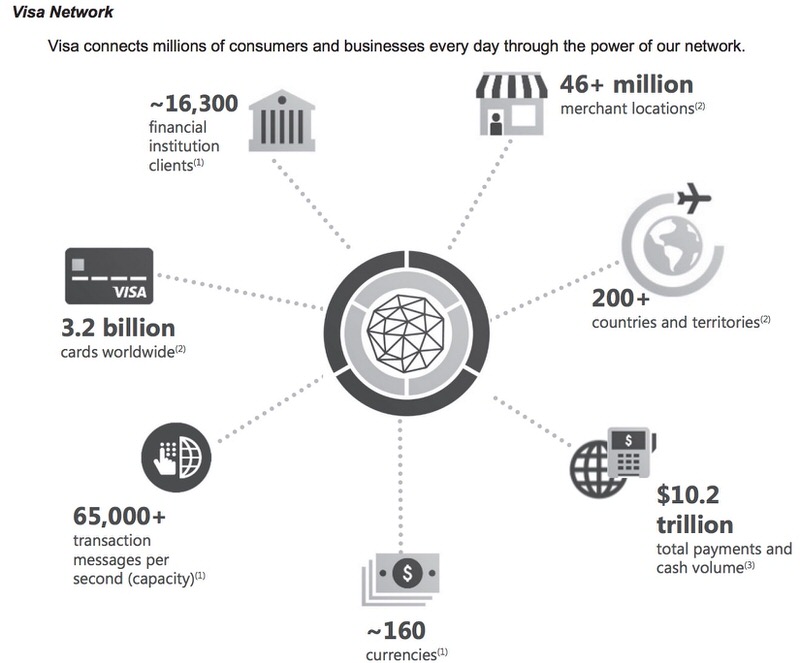

そうして、できた、様々な通貨や国・地域、小売店、そしてVISAカード、これらを結びつけるネットワークが今のVISAの強みになっています。

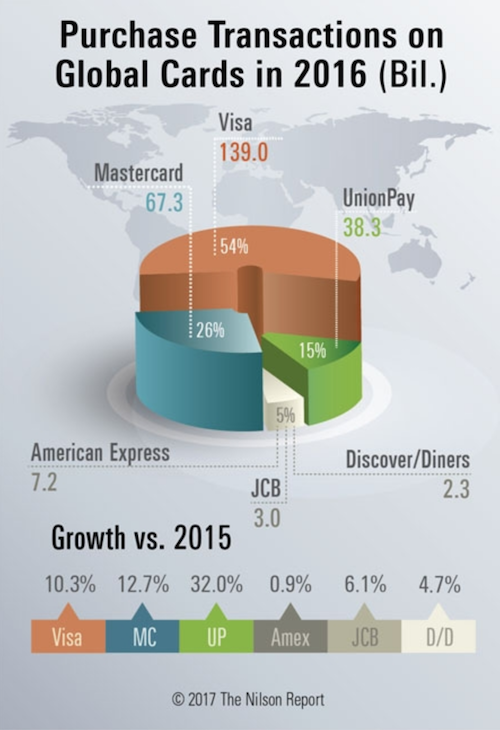

Visa はクレジットカード取引額で世界1位の54%を占め、2位のマスターカードの26%を大きく引き離しています(2016年)。

・・・・・・・・・・・・

クレジットカード業界の独特なビジネスモデルを調べてみました。

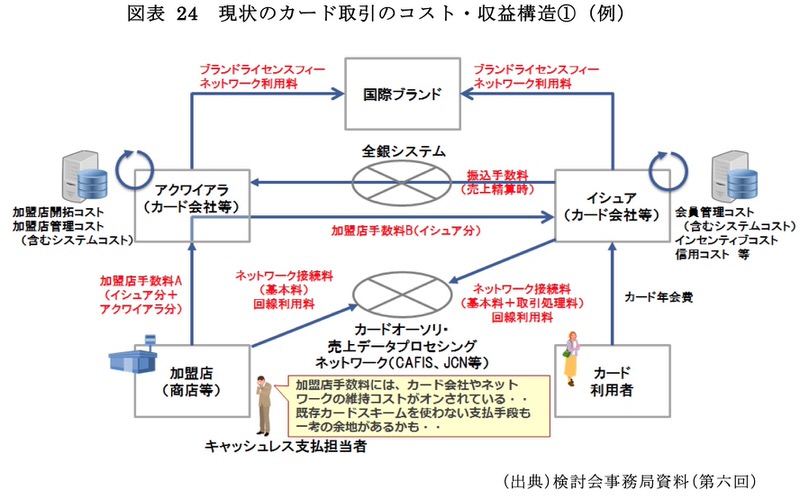

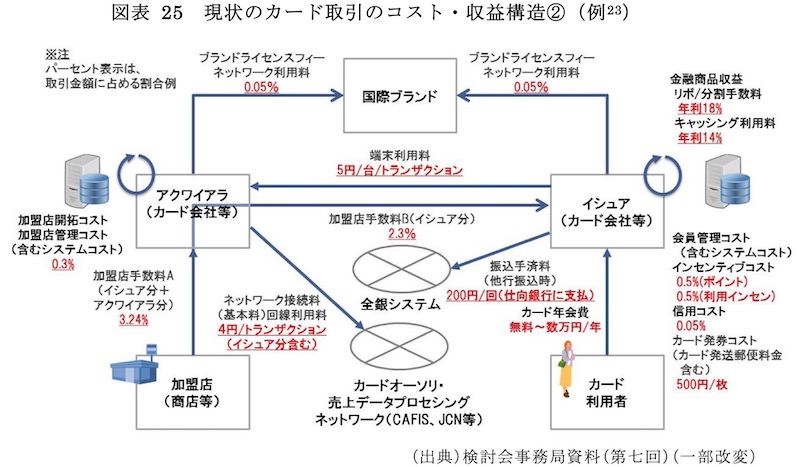

まずは、業界内の役割分担の図を確認します。経済産業省の資料から。

クレカ業界は、4つの役割にわかれています。

- 国際ブランド:国際決済ネットワークシステムを提供。

- イシュアー(Issuer):国際ブランドと利用者の仲介。カードの発行主体で会員募集やカード発行、ポイントなど利用促進サービスを提供します。

- アクワイアラー(Acquirer):国際ブランドと加盟店の仲介。カードが利用できる加盟店の開拓や管理をします。

- プロセシング(Processing):事務手続き。カードの入会手続き、監査業務、カードの決済、問い合わせ。

具体的な企業は以下のとおり(重複する企業あり)。

- 国際ブランド:ビザ(V)やマスタカード(MA)、JCB

- イシュアー(Issuer):三井住友カードやジャックスカード、イオンフィナンシャルサービスなど

- アクワイアラー(Acquirer):三井住友カードや三菱UFJニコス、UCカードなど

- プロセシング(Processing):三菱UFJニコス、セディナ、キュービタスなど

そして、業界のお金の動きの図。

クレジットカードを実際に利用する消費者は低コストで(というかポイントを貰いながら)カードを利用し、そのコストを加盟店が負担しながらも、さまざまな企業が恩恵を受けて成り立っているビジネスになっています。

(ちなみに、日本ではNTTデータが運営するCAFISがカード会社、金融機関、加盟店をつないでいてドル箱を稼いでいたりします)

ビザ(V)の業績と株主還元

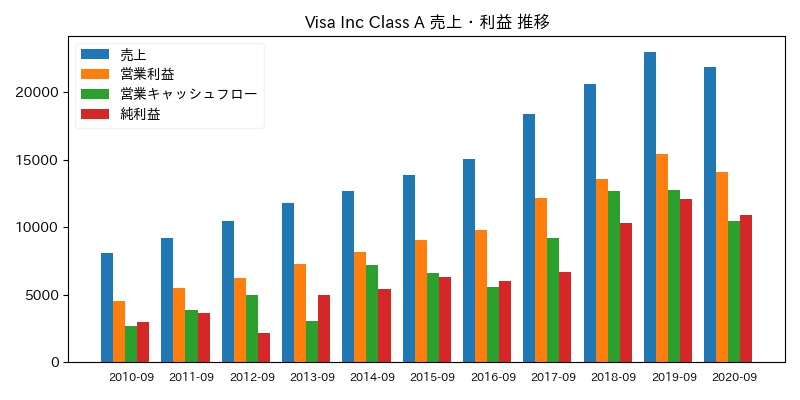

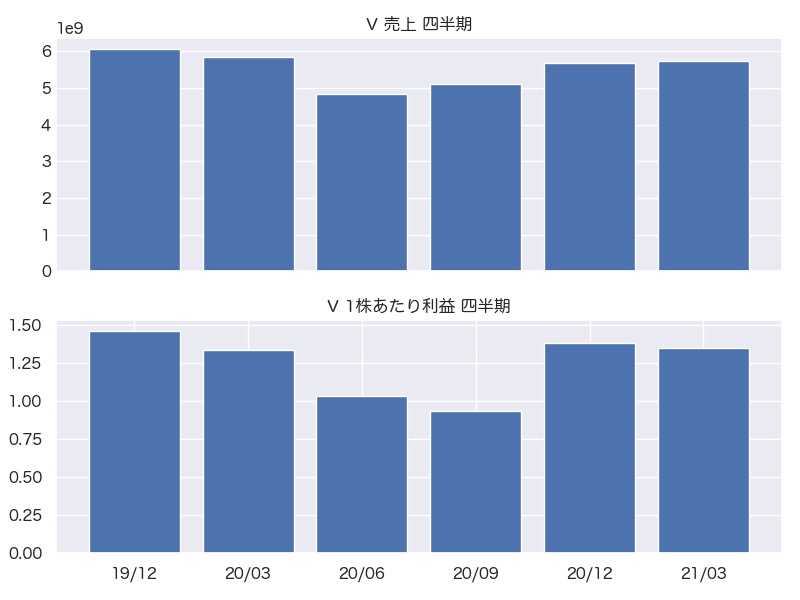

次は業績をみていきましょう。

- 2008年 株式上場

- 2013年 ダウ構成銘柄に採用

- 2016年 ビザ・ヨーロッパ買収

- 2020年 コロナ直撃

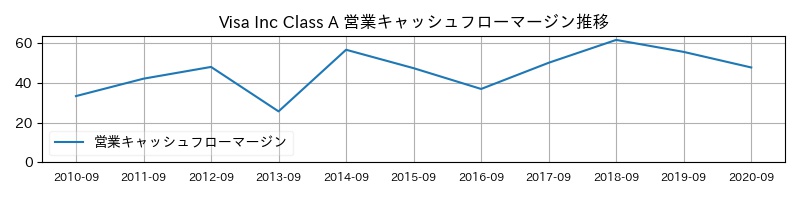

売上、利益、キャッシュフローとも文句なしの綺麗な綺麗な右肩あがり。営業キャッシュフローマージンも50%前後というとんでもない数字を叩きだしています。

利益をだしすぎると、美味しい匂いを嗅いだ競争相手がやってきそうですが、大丈夫なのでしょうか‥。利益率が高すぎて逆に心配してしまうレベルです。

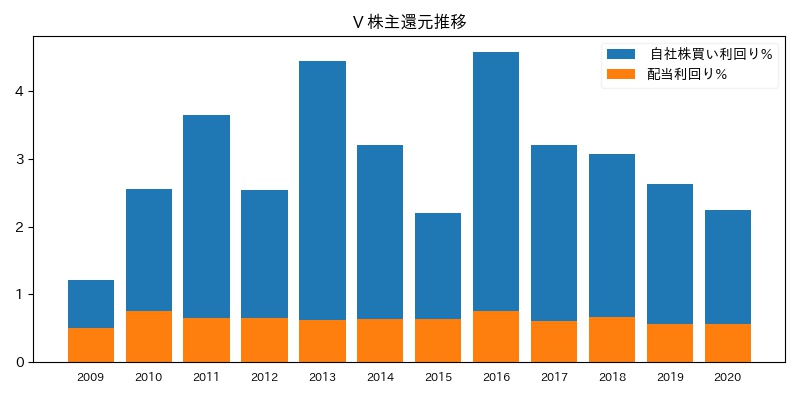

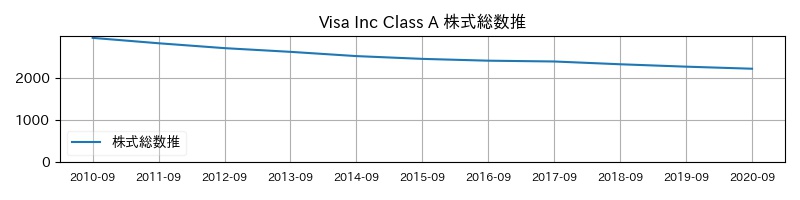

1株あたりの指標も文句なしの右肩上がりです。そして、自社株買いによる株式総数の減少も確認できます。

Vの配当利回りは低く、パッとみると株主還元が低く感じますが、実は、自社株買いで大きな株主還元を継続的に行なっています。

配当利回りが気になってVへの投資を躊躇していた人もこの事実を知ると投資をはじめるかもしれませんね(^^)

ビザ(V)の株価

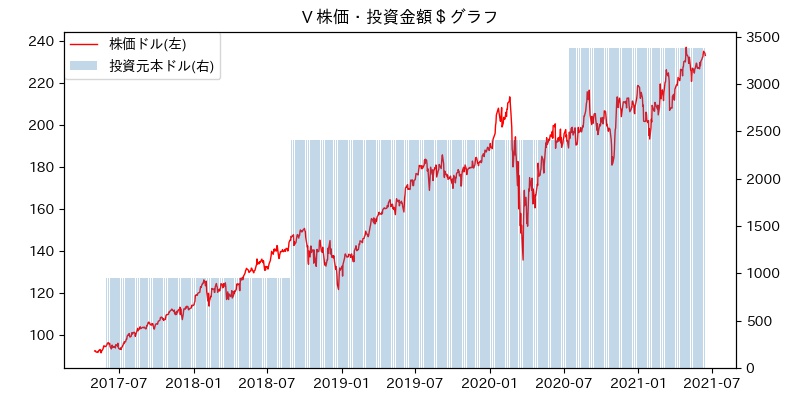

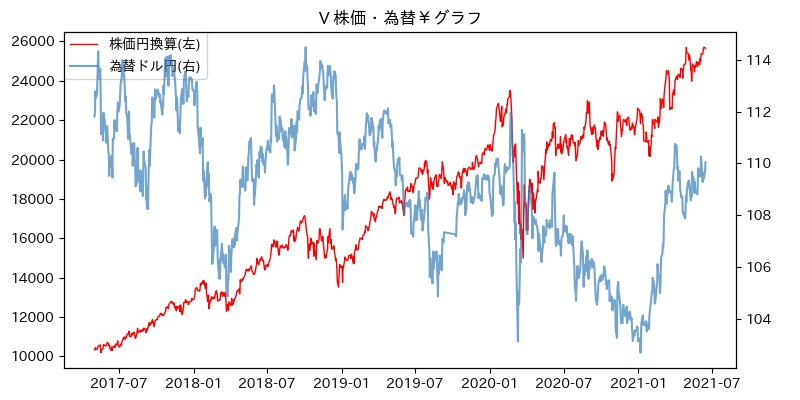

まずは、株価と投資金額から。

上が株価(ドル)と投資金額、下が株価(円換算)の為替です。ぼくがVに投資した2017年5月からのチャートになります。最初の買値は94.5ドルです。現在234ドルですので、およそ2.47倍になっています(2021/06)。

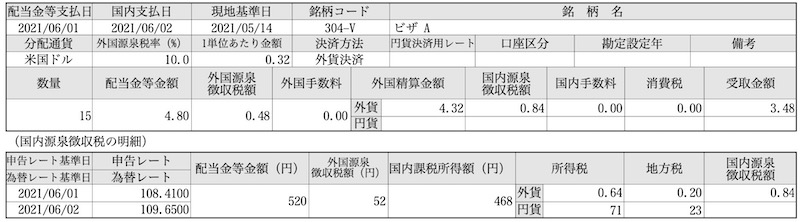

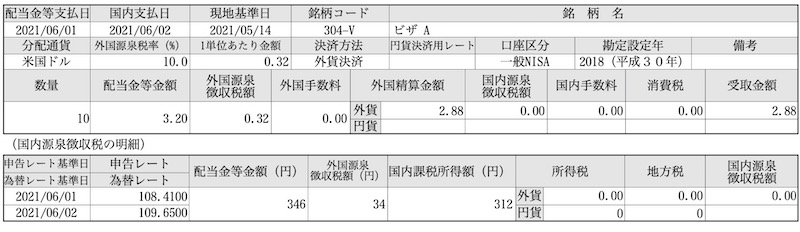

ビザ(V)の配当金

次に配当金をみます。直近の配当金から。

- 1株あたり配当金は0.32ドル

- 配当利回りはおよそ0.55%(株価232.98・税引前)

- 連続増配年数は12年

- 配当月は3月・6月・9月・12月

- Vには株主優待はありません。

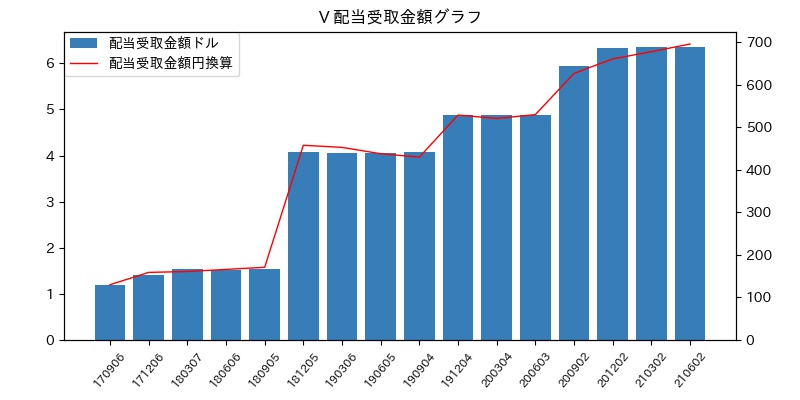

次は配当受取金額の推移です。

青棒が配当受取金額(ドル)と、赤線が配当受取金(円換算)です。

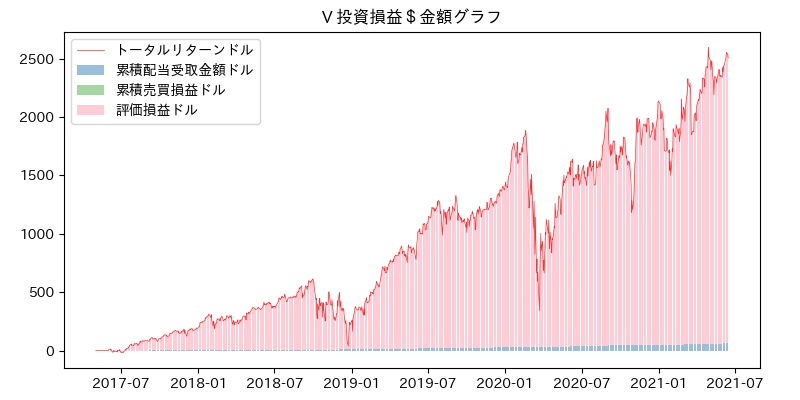

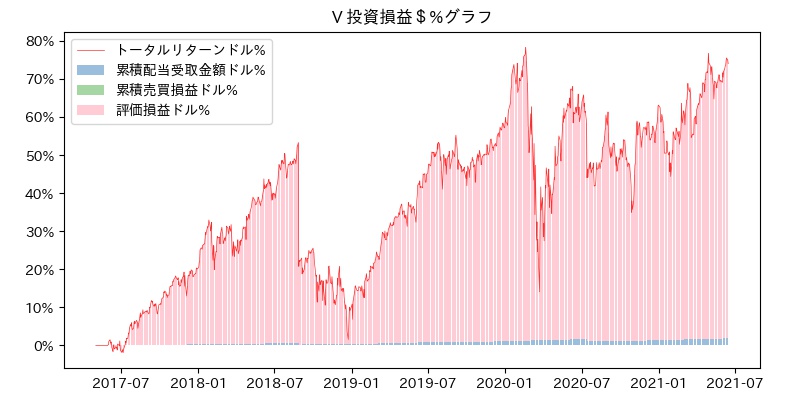

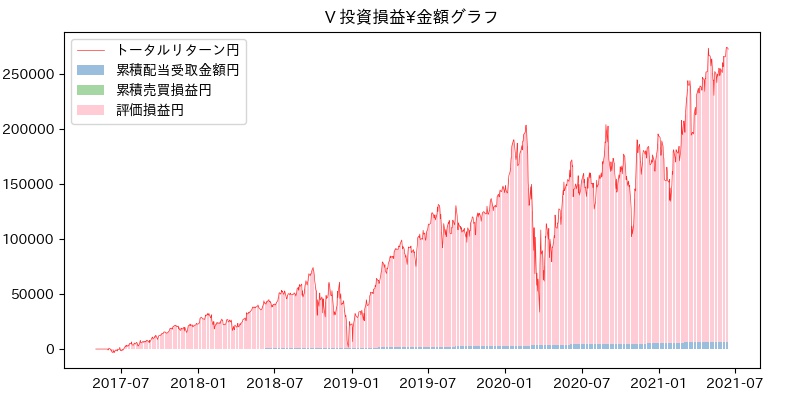

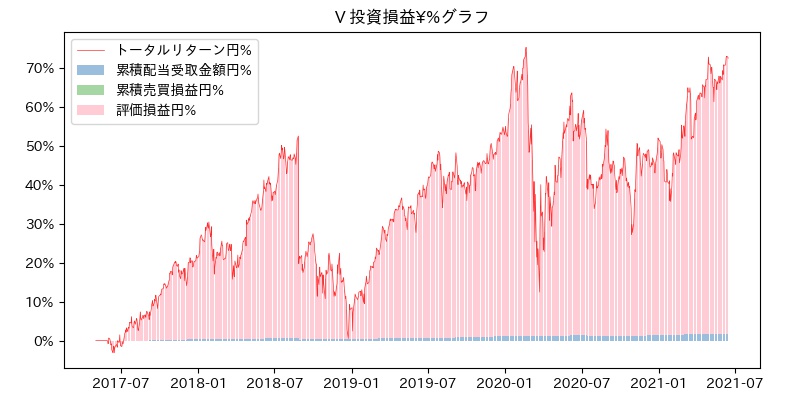

ビザ(V)の投資損益

株価・配当を確認しました、次は投資損益推移をみていきます。

ドル建の投資損益です。

上のグラフが金額で、下のグラフが%(パーセント)、青が累積配当受取金額、緑が売買損益、ピンクが評価損益、赤線がトータルリターンとなっています。

そして、円換算後の投資損益。

まとめ

VISAは過去数年は素晴らしすぎるといっていいほどの成績です。

とはいっても、懸念がないわけではありません。

スマートフォンを使った決済や、Amazonによる決済事業の進出など、通信技術の発達がVISAが構築した決済ネットワークの価値を少しずつ侵食しているようにも感じます。

ただ、VISAも座して食われることはしないわけで、今後の展開が気になります。

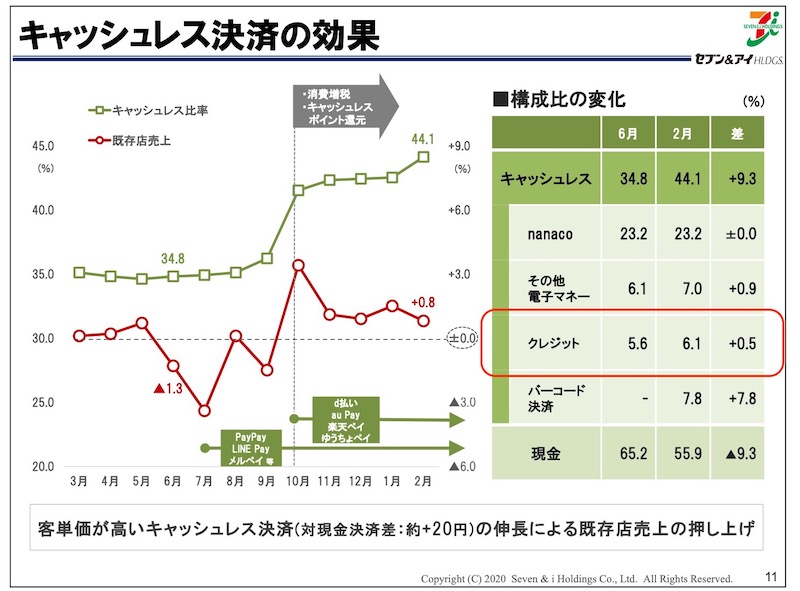

僕はキャンペーン目的でpaypay使いましたが、バーコード決済は思いのほか面倒ってのが率直な感想です。

セブンアンドアイのIR資料を参考にすると、バーコード決済の増加=クレジットカード決済の減少ではない気がします。

もしかしたら、バーコード決済もクレジットカードを利用している決済があると思いますので、追い風と考えても良いかもしれないです。

ミスターマーケットのノイズでした。

VISA IR ページ『https://investor.visa.com』