僕は明治安田さんの社員でも、セミナーに招かれたわけでも、スポンサー契約を結んでいるわけではありません。

Contents

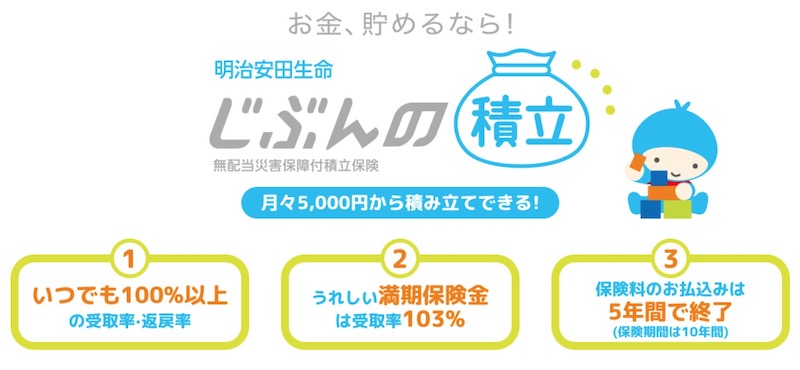

僕も加入しているオススメ生命保険商品「じぶんの積立」

ミスターマーケットが加入していて、オススメできる一般生命保険商品は明治安田生命の「じぶんの積立」です。

- いつでも解約できて、

- いつでも解約返戻率が100%以上で、

- 一般生命保険保険料控除の対象になる。

じぶんの積立はすごくわかりやすい保険です。

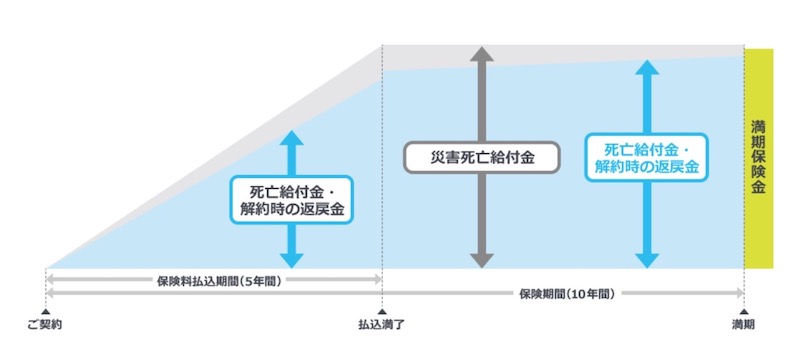

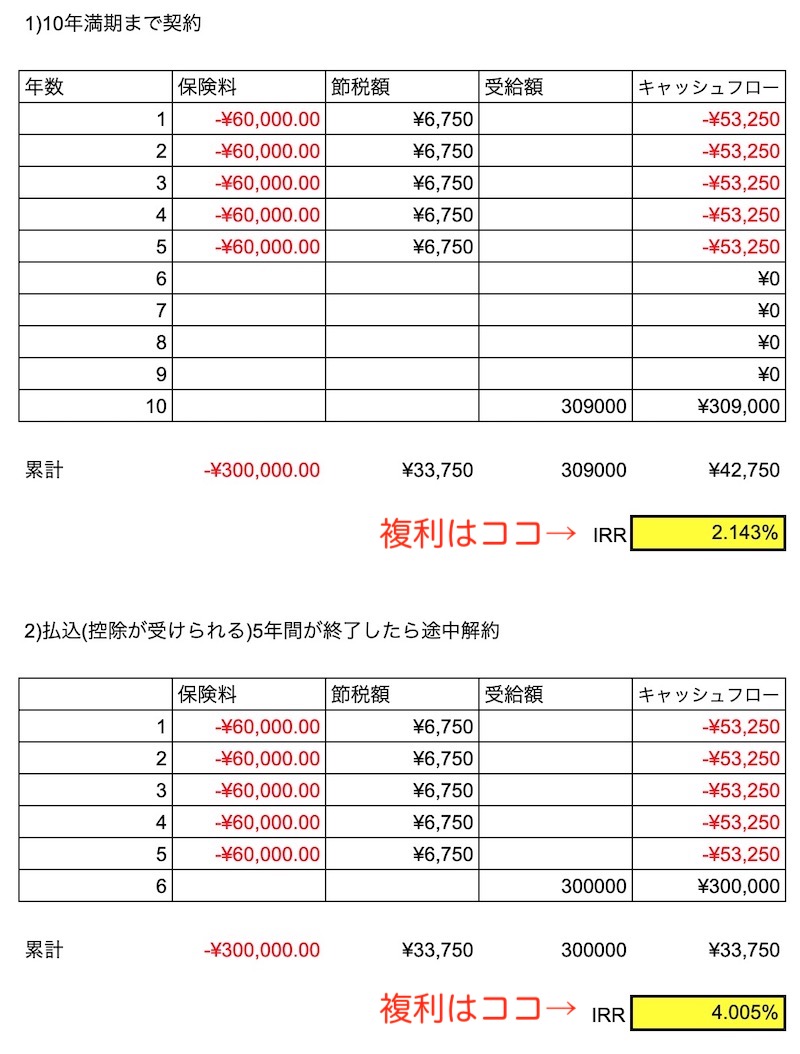

まず、期間が10年の保険契約です。

前半の5年間に保険料を支払います。

後半の5年間は保険料なしの据え置き期間になります。

そして、契約から10年後の満期日には3%の運用益が手に入ります。

これがじぶんの積立です。

もし、お金が必要になってもペナルティーなしで解約できます!

メリットは一般生命保険料控除です!

10年間預けてたった3%!と思われるかもしれませんが、この3%はメリットの1つでしかありません。

というか、どちらかというとオマケです。

なぜなら、じぶんの積立の本当のメリットは一般生命保険料控除を受けることだからです。

「じぶんの積立」の積立保険料は一般生命保険料控除の対象になるのです。

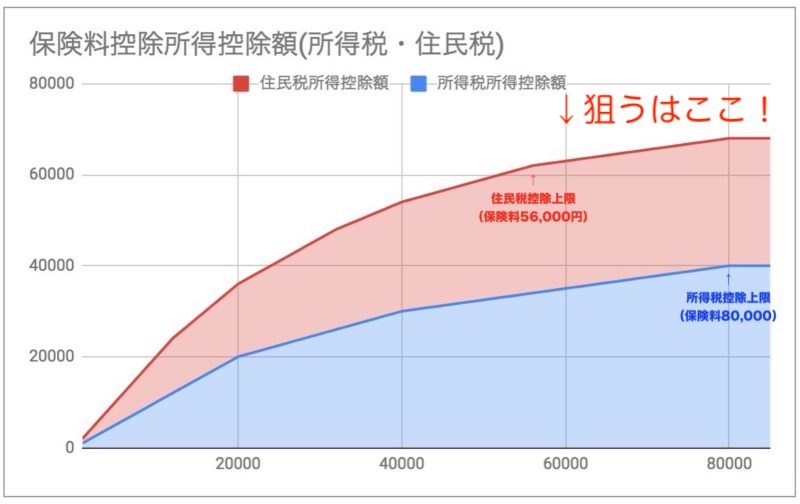

じぶんの積立の生命保険料控除のポイント

保険料控除の金額をグラフにすると下のようになります。

生命保険料控除は80,000円以上の保険料を払っても、所得控除の効果がないです。

一方で、じぶんの積立は1口5,000円/月単位での契約になります。

2口にすると、年間120,000円(10,000円*12ヶ月)になりますので、保険料控除だけで考えると、40,000円がムダになります。

<保険料控除の計算式>

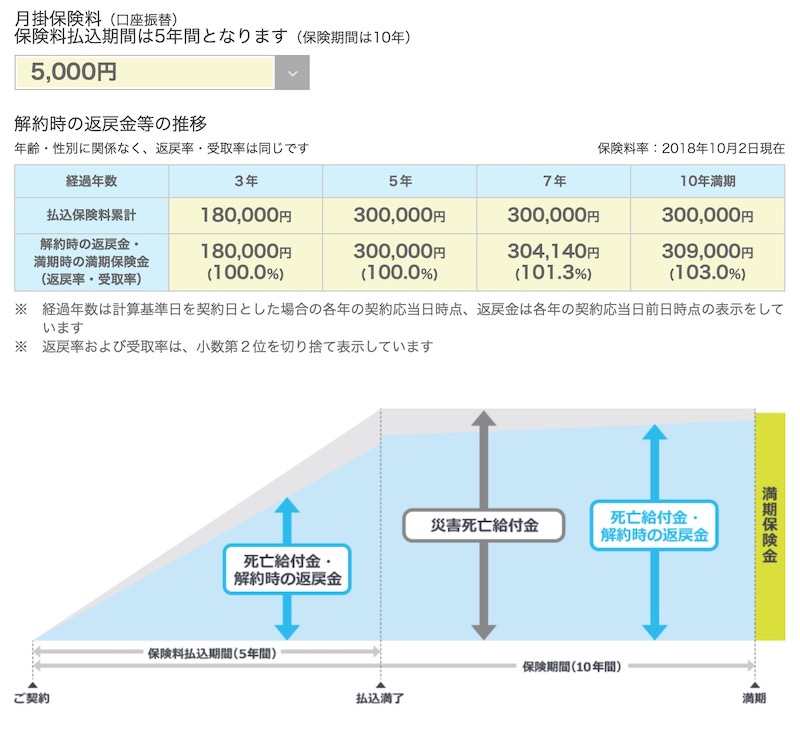

では、早速シュミレーションをしてみましょう!

毎月5,000円をつみたてするシュミレーションです。

支払保険料総額

10年間の支払保険料は300,000円(5000円*12ヶ月*5年=300,000円-支払期間は前半5年間だけです。)になります。

受取総額

受け取れる金額は309,000円になります。

節税総額

節税金額は年間で6,750円、5年の節税額は33,750円(6,750円*5年)になります。

保険料で控除された所得はiDeCo控除と異なり、受取り時に課税されることがないのが嬉しいところです。

- 保険料は年間60,000円(5000円*12ヶ月)です。

- さきほどの表で計算すると、所得金額を圧縮できる金額は、所得税で35,000円・住民税で32,500円になります。

- 仮に所得税・住民税とも10%だとすると、所得税で3,500円(28,000円*10%)・住民税で3,250円(23,000円*10%)が安くなります。

- ですので、合計で6,750円(所得税3,500円+住民税3,250円)の節税効果が生まれます。

どれくらいの運用成績なの?複利で表してみると・・・

- 10年間の支払保険料総額は300,000円

- 受取金額は309,000円

- 10年の節税額は33,750円

で、この結果は、どれくらいの運用成績なのでしょうか?

IRR(内部収益率=複利)で計算してみました。

さらに、払込期間(保険料控除できる期間)が終了した時に解約したらなんと、4%超えになります。

選択肢に入れても良いでしょう。

契約時の注意したいこと

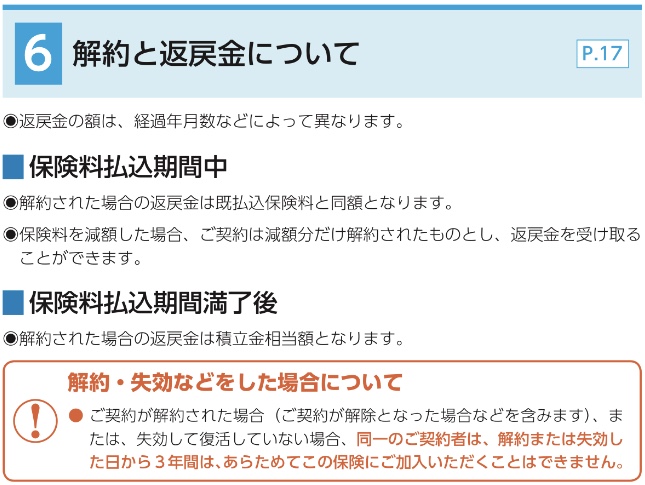

注意して欲しいのが、解約後3年間は同じ保険に加入することができなくなることです。

もし、(たとえば払込期間5年が終わった時点で)解約する場合は、先に再度加入したうえで解約することをオススメします。

投資ブロガーのななしさんが解約記事あげていました。貴重な体験談、要チェックです!

生命保険料は完全貯蓄型生命保険を選ぶべし

「じぶんの積立」の紹介でした。

どうでしたか?

事実上の「一般生命保険料控除付き定期よきん」とでも言える商品だと思います。

僕は保険というのは複雑で、わかりにくい商品ですので、基本はオススメしません。

というか、保険は嫌いです。

しかし、「保険料控除」というメリットは捨てがたいので、「じぶんの積立」のような完全貯蓄型の商品で保険料控除を受けることができる商品なら加入もありかなと思うわけです。

この保険商品と制度が続くと仮定すれば「じぶんの積立」を積立、解約、積立、解約と繰り返し、同じ資金グルグルとまわすだけで生命保険料控除の対象にもなります。

投資家の緊急非常用生活防衛資金にも活用出来る

投資をしていると、株式の急落に備えたり、生活で緊急に資金が必要なときのため、必ず手元に緊急非常用生活防衛資金を置く必要があります。

しかし、生活防衛資金を預金に置いておいても今のような超低金利時代では利回りは期待できません。

ですので、生活防衛資金の一部を所得控除がうけれる「じぶんの積立」で活用するのもいいかなと思います。

【できなくなりました】じぶんの積立をコンビニ払いにしてクレジットカードポイントをGet!

さらに、じぶんの積立でもうちょっとトクする技があります。

保険料をコンビニ払いにするのです。

じぶんの積立は契約時には保険料の払い込みを口座振替で処理されるのですが(クレジット払いは不可です涙)、後日に払込用紙での支払いに変更することが可能です。

これで払込用紙をセブンイレブンに持っていけばnanaco払いができます。

nanaco払い自体ではポイントはないです。

ですが、nanacoへの残高チャージをポイントが付与されるクレカで決済すれば、間接的にですが、クレジットカードのポイントがGetできるのです。

ミスターマーケットのノイズでした。