どうも、日米株投資家のミスターマーケットです。

今回は僕が加入している個人年金保険の「ライフロード」を紹介しながら、資産形成での個人年金保険活用法を紹介しようと思います。

Contents

僕も加入している個人年金保険の商品「ライフロード」

ミスターマーケットが加入している個人年金はJA共済の「ライフロード」です。

「ライフロード」の特徴は以下の3つです。

- つみたて商品であること

- 契約時に受取金額のある程度決定されること

- 個人年金保険料控除が受け取れること

次にカンタンに概要を説明します。

「ライフロード」の概要

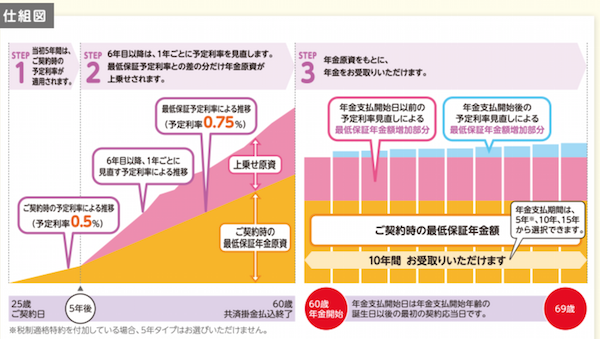

「ライフロード」の仕組みは↓下の通りです。

資金の拠出:毎月一定額を60歳まで積立します。

資金の運用:契約後はじめの5年間は予定利率(0.5%)で運用され、6年目からは最低保障予想利率以上(0.75%)での運用がされます。

資金の受取:積立てた資金の受取は年金として、60歳以降に、年金支払期間10年以上で受けとります。

(個人年金保険保険料控除を受けるためには保険料払込期間が10年以上であること、年金開始年齢が60歳以上で、年金支払期間が10年以上であることが要件です)

メリットは個人年金保険料控除です!

今回紹介しているライフロードに限らず、個人年金保険のメリットは個人年金保険料控除だけと言い切っても良いと思います。

運用は超低金利が続いているため、利回りはアテになりませんし、資金が拘束されることを考えれば割にあわないからです。

どれくらいの所得控除ができるの?

では、いったいどのくらいの所得控除になるのでしょうか、下↓の表を見てください。

現在、新しく保険を契約すると新契約になり、年間80,000円の保険料で40,000円の所得控除になります。

税率は所得に応じて変化しますが、10%と仮定した場合は毎年4000円の年末調整還付金が増えることになります。

年間80,000円の払込で年1回で4000円が返ってくるのです。

もちろん、ミスターマーケットは個人年金保険料控除の対象になるように契約を組みました。

ミスターマーケットは個人年金保険料控除の対象となるように年金開始を60歳に、受取期間を10年とし、

契約の金額は年間保険料が個人年金保険料控除Maxの年80,000円で契約しました。

今思えば、もう少し少ない保険金額でも良かったかなと思っています。(のちに年額50,000円へ契約変更しました)

個人年金保険は最低年間保険料が年80000円以下でも契約可能なものを選ぶべし

ミスターマーケットは友人に勧誘されようがメリットのないものはいらないと言える人なので、お情けで契約したわけではありません。

農協に勤めている友人のお願い勧誘に折れた理由は、「ライフロード」の保険契約が年間保険料が80,000円でも可能だったからです。

一部の個人年金保険は月額10,000円以上(年間保険料12万円)の保険料が必要なものもあります。

しかし、年間80,000円以上保険料を支払っても税金のメリットはありませんので、意味はありません。

その点、勧誘された「ライフロード」は年間80,000円で契約できたので、良しとしました。

ここで必ず確認して欲しい個人年金保険の注意です。

個人年金保険は少し扱いにくい商品です。

なぜなら、個人年金保険のほとんどが10年程度置かなければ、元本割れが発生する商品だからです。

例えば、ミスターマーケットの契約では11年間積立をしなければ保険自体の収支では元本割れが発生することになっています(下↓参照)

もちろん、税金のことを考えれば5年程度で損はしない計算になりますが、それでも、元本割れは面白くありません。

ですので、もし個人年金保険を契約する際はよくよく考えて検討を行って欲しいと思います。

運用するなら保険以外で運用すべきですので、絶対契約しないようにしましょう。

金融商品や制度はメリットをうまく活用していこう

ミスターマーケットは金融商品や制度にはメリットデメリットがあり、そのメリットをうまく活用していくことが大切と考えています。

保険は好き嫌いが激しい商品で、金融資産が保険ばかりの人や全く保険契約をしない人にわかれるように思いますが、

うまく使えるとこは使っていけば良いと思います。

個人年金保険に興味を持った方は、一般生命保険料控除の検討もオススメします。

ミスターマーケットのノイズでした。

こちらの記事を呼んでライフロードの契約を検討しているものです。

JA共済の公式サイトを読むと契約するには准組合員になる必要があり、そのために出資金を払わねばならず、かつ脱退時に出資金が全額返ってくるとは限らないみたいなのですが、ミスマ様はどのように契約されたか教えていただきたいです。

poriさん、質問ありがとうございます。

ちょっとわからないです。ごめんなさい。

僕がライフロードに加入したのは、

農協勤務の友人のからお願い営業されたのがきっかけです。

ですので、組合員の処理がどのように行われたのかわからないです。

JAに電話して相談してみるのが1番のような気がします。

今後ともよろしくお願いします。