結論から言います。

Contents

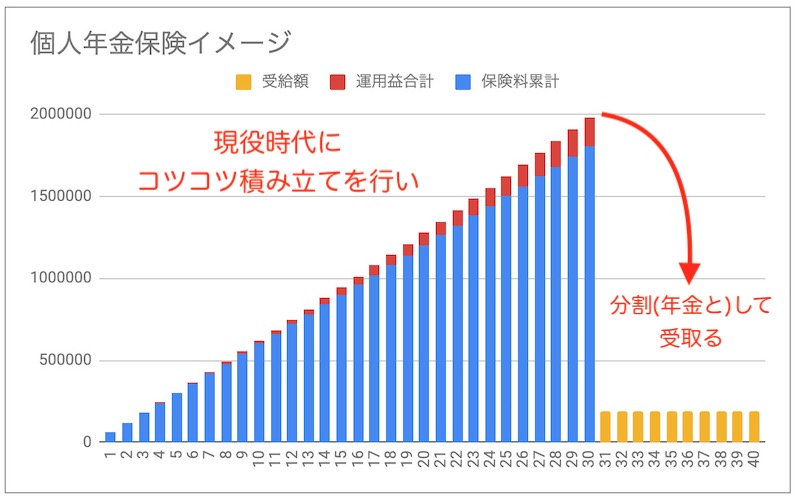

個人年金保険とは?

まずは、個人年金保険ってなんでしょう?

かんたんに表すと下↓のような、

コツコツ積み立てをして分割(年金)として受取る金融商品です。

そして、個人年金保険の特徴が積み立て保険料が個人年金保険料控除の対象になることです。

- コツコツと積み立てをして老後の足しにする商品で、

- 個人年金保険料控除が適用になるのが最大の特徴です。

(控除は10年以上払い60歳以降に10年以上で受取りする契約が条件)

個人年金保険料控除とは?

カンタンに保険料控除の説明から。

保険料控除とは、税金が安くなる仕組みです。

個人年金は、保険料を所得から保険料を差し引くことができます。

所得本体が小さくなることで、所得に発生する税金(所得税と住民税)が安くなります。

(節税でトクしたお金で何を買おう・・・)

個人年金保険料控除のポイント

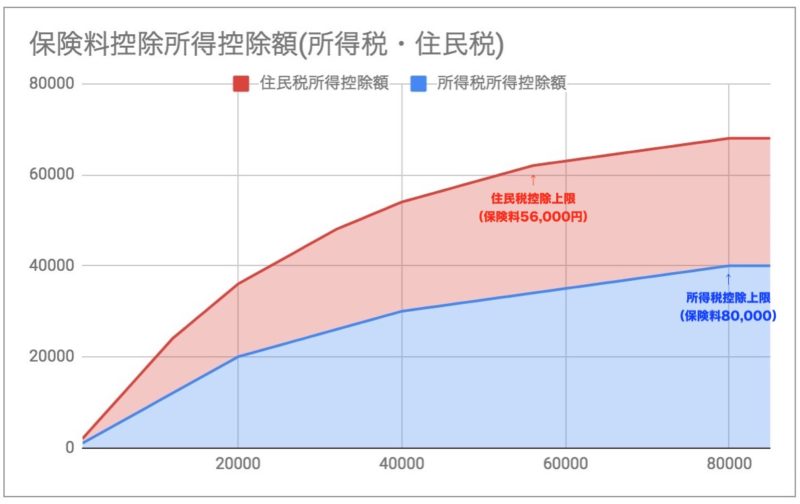

保険料控除の金額をグラフにすると下のようになります。

縦軸が控除できる所得金額で、横軸が保険料です。上に行くほど、税金が安くなります。

保険料が小さいほど効率的に所得を圧縮できるのがわかります。

<保険料控除の計算式>

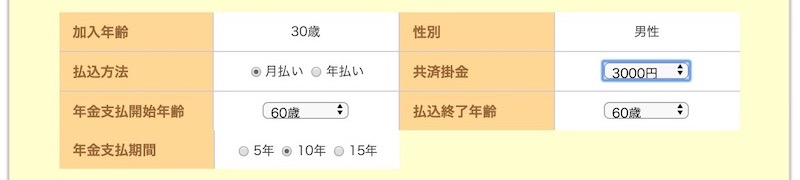

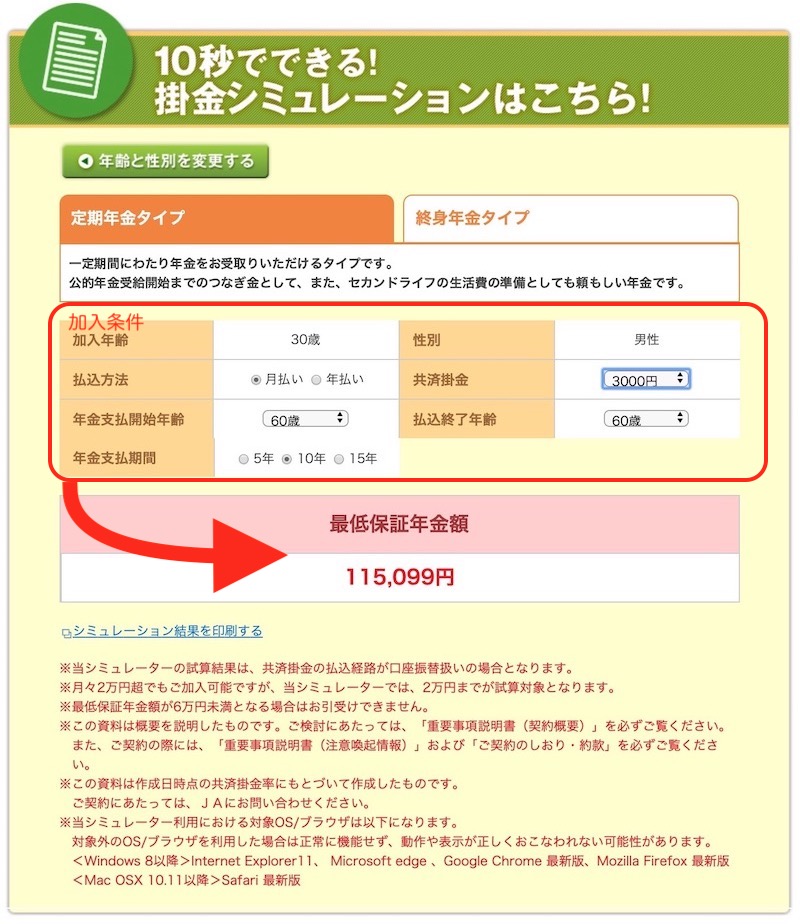

では、早速シュミレーションをしてみましょう!

下記の条件でシュミレーションをしてみましょう。

- 30歳から加入

- 60歳から10年で受け取り

- つみたて保険料は3,000円/月とします。

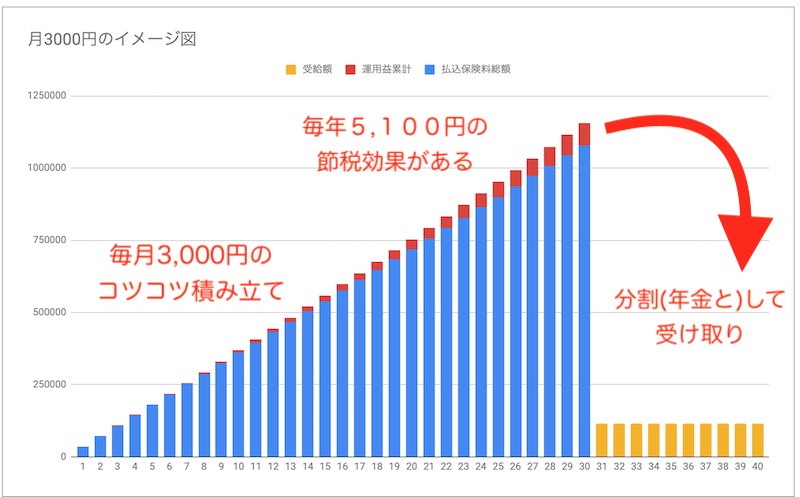

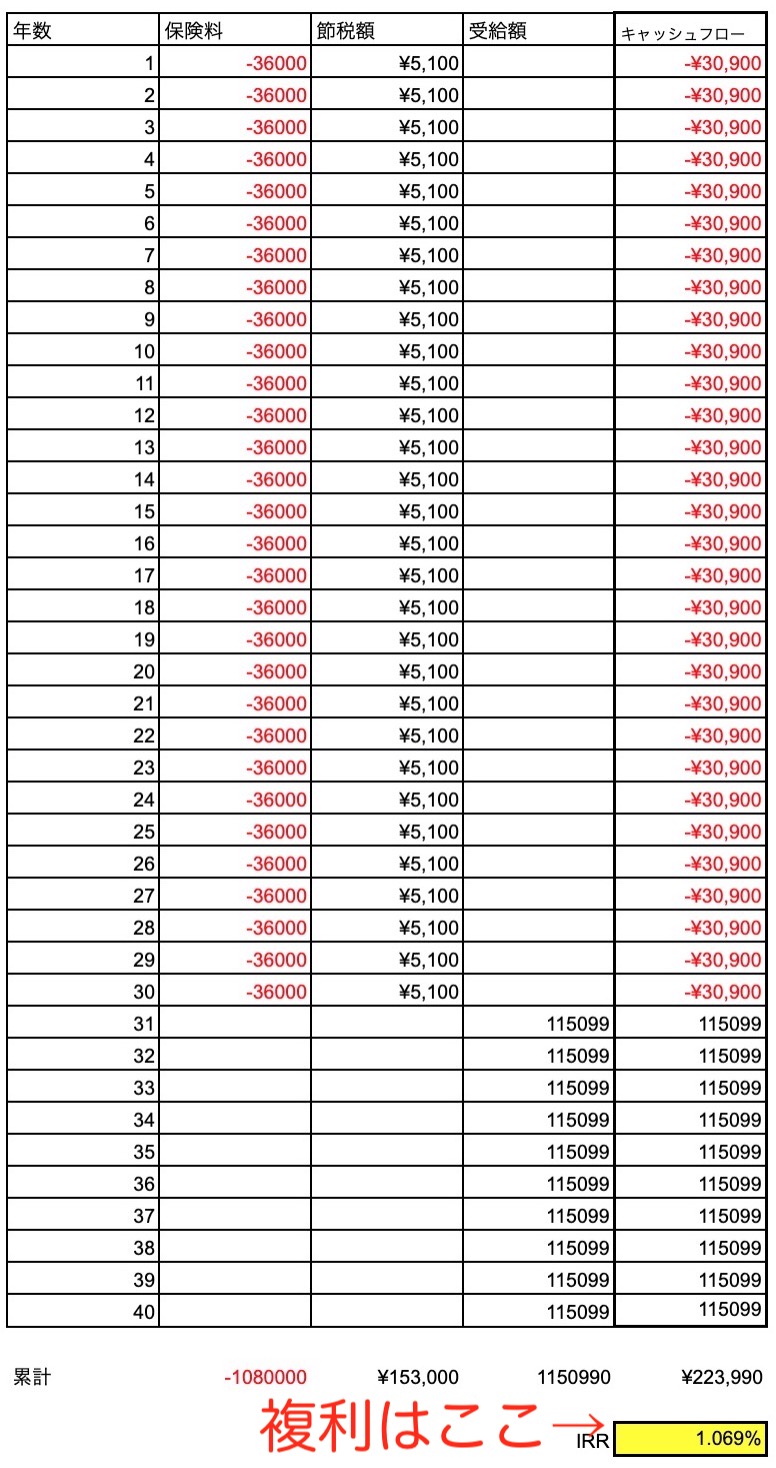

支払保険料総額

30年間の支払保険料は1,080,000円(3000円*12ヶ月*30年=1,080,000円)になります。

受取総額

受け取れる金額は1,150,990円(115,099円*10年)になります。

節税総額

節税金額は年間で5,100円、30年の節税額は153,000円(5,100円*30年)になります。

保険料で控除された所得はiDeCo控除と異なり、受取り時に課税されることがないのが嬉しいところです。

- 保険料は年間36,000円(3000円*12ヶ月)です。

- さきほどの表で計算すると、所得金額を圧縮できる金額は、所得税で28,000円・住民税で23,000円になります。

- 仮に所得税・住民税とも10%だとすると、所得税で2,800円(28,000円*10%)・住民税で2,300円(23,000円*10%)が安くなります。

- ですので、合計で5,100円(所得税2,800円+住民税2,300円)の節税効果が生まれます。

どれくらいの運用成績なの?複利で表してみると・・・

- 30年間の支払保険料総額は1,080,000円

- 受取金額は1,150,990円

- 30年の節税額は153,000円

で、この結果は、どれくらいの運用成績なのでしょうか?

IRR(内部収益率=複利)で計算してみました。

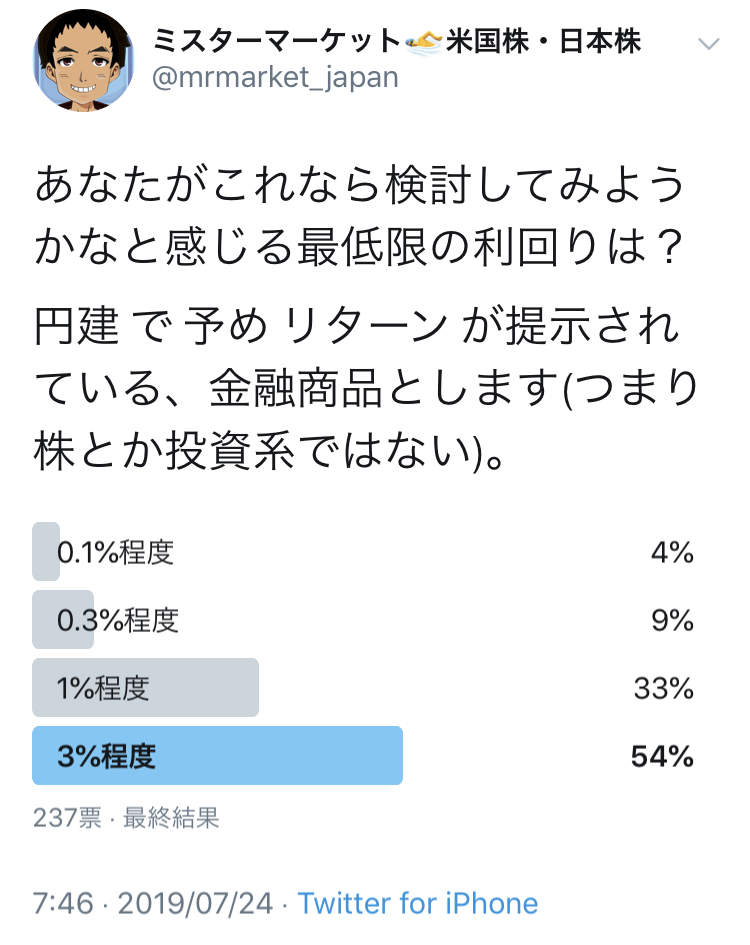

複利1%って小さくね?

って意見もあるでしょう。

ただ、僕は円建金融商品なら十分検討に値する数字だと思っています。

ツイッターで円建金融商品についてアンケートをとったのですが、50%弱の人の検討をはじめてもOKな金利水準に該当します。

ウソの詐欺商品やもともと金利が高いドル建金融商品や投資の利回りと比べると小さいですが、性質が違いますしね。

月3,000円ならスタートしやすいですし、上がり下りもなく、年1で節税の恩恵も受けられるので保有もラクだと思います。

さらに利回りを改善する方法があります

小手先ですけどね。

- 月払いではなくて、年払いにする

- 年間保険料を下げる、契約期間を下げる

- クレジットカード払いにする

僕のライフロードの保険料も年払いにしています。

ライフロードにかかわらず、保険の多くは月払いよりも年払いのほうが有利になる可能性が高いので保険契約はとりあえず確認しましょう。

年間保険料をさらに下げれば、もう少し利回りが改善します。

どれくらいまで保険料を引き下げれるかはわかりませんが、聞いてみましょう(シュミレーションの注意書きに年金額が6万円以下は契約できないと書いてあります)。

そして、契約期間を短くすると利回りが改善します。年齢が60歳に近ければ近いほど有利です。

一部の農協ではクレジットカード払いも可能らしいです。ポイント稼ぎましょう。

僕はクレジットカード払いが可能になる前の加入だったためできませんでした。

おぉ、もう年間保険料8万円以上で加入してしまってる・・・(涙)

そんな人も、大丈夫です。

保険には契約変更ができる可能性があります。今年からでも支払保険料を8万円以下に引き下げてもらいましょう。

個人年金保険は長期契約が前提の金融商品

なお、個人年金保険は長期契約が前提です。

10年以上の加入しなければで途中解約返戻金が支払保険料を下回る可能性が高いです。

また、加入を検討される場合は、その他のリスクをよく確認しましょう。

検討のポイントは、定期預金(個人向け国債)と個人年金のそれぞれの金利とリスクを比べてみることです。リスクに対して金利が魅力的ならアリです。

ちなみに、個人年金保険はインフレが怖いです。その点、ライフロードは予定利率変動型ですので、ある程度のインフレの対策にはなりそうです(完璧ではないかも可能性大)。

そして、「う〜ん、でも長期はムリっ」て思うならじぶんの積立を検討してみましょう。

生命保険料控除が使えるつみたて保険です。もちろん、僕も加入しています。

最後に・・・

個人年金は保険は個人年金って名前がついていますが、名前にとらわれずに有利な部分だけ活用することをオススメします。

もうすこし率直に言えば、個人年金だけで年金を補おうと考えるのもやめたほうがいいですし、せっかくある節税手段を検討しないのももったいないと思います。

あと、僕が貯蓄系保険に入るのは、手元に現預金があるとついつい株式を購入してしまうのも1つあります。

万が一のための資金プール先としての側面が強いです。

いわゆる、生活防衛資金を、現預金として置いておけないため、保険としているのです。

生活防衛資金の一部を保険料控除を利用しながら貯めているわけです。

例えば、100万円の生活防衛資金が必要と思ったら、50万円は保険として運用しても良いかなという感覚です。現預金はほぼ利息がつかないですしね。

なお、リーマンショック級の暴落があれば元本割れしてても解約するつもりです(もちろん、安くなった株を買うためです)。

長くなりました。まぁ、とりあえず、今日は以下だけ覚えてくれたら幸いです。

ただそれ一点のみ。

ミスターマーケットのノイズでした。

てか個人年金は年金受け取り時に利子相当額に課税、IDECOは公的年金控除が受け取り時に適用されます(65歳以上なら厚生年金と合算して140万円が最低保証、超過分も控除が増えるから負担は重くはない)。まさか利子相当額への総合課税を忘れてるとか?

おっしゃるとおりです。

記事にある通り、iDeCoで控除された所得は受取時に課税に対象なります。その所得に対して退職金控除・公的年金控除が適用になるのは指摘通りです。

個人年金は保険料控除で圧縮された所得は受取時に課税対象にはなりません。一方で運用益は課税対象です。

よりわかりやすくなりました。ありがとうございます。

こんばんは。

株式投資で貴殿サイトみさせていただいておりました。そのときライフロードの話があったんでカキこです。

投資メインでお書きのところ、保険の話で恐縮です。

なかなか個人年金で3000円で掛けられる所が少ないですね。数社電話してみましたが農協だけでした。なのでかなり貴重な保険ではあります。2020年2月9日ぐらいだったかとおもいますが、今の予定利回り聞いてみると1.45ですとの回答でしたよ。びっくりするような高さに驚いてます。聞き間違いなのかな。。。

私が23年ぐらい前に加入している終身生命保険が1.9%ですので、実質経済って成長してないんでしょうかね。

小さい金額でできるのは珍しいですよね。

保険はなかなか比較できないので難しいですが、

税控除目的ならライフロードの検討が

オススメできると思います。

コメントありがとうございました。