Contents

保険料控除の簡単な説明

まず、保険料控除の簡単な説明です。

保険料控除とは、生命料を支払っていると、その年の所得から保険料を差し引くことができる制度のことです。

ちなみに、所得とは収入から経費を引いたものです。保険料控除は保険料を経費として計算することになります。

所得本体が小さくなることで、所得に発生する税金(所得税と住民税)が安くなります。

さっそく本題!保険料控除でいくら所得を減らせる?

先ほど説明したように保険料控除では税率をかける前の所得を小さくすることで節税します。

まずは、保険料でどのくらい所得を小さくできるかをグラフで見てみましょう。

ちなみに、所得税と住民税では小さくできる所得金額が違います。

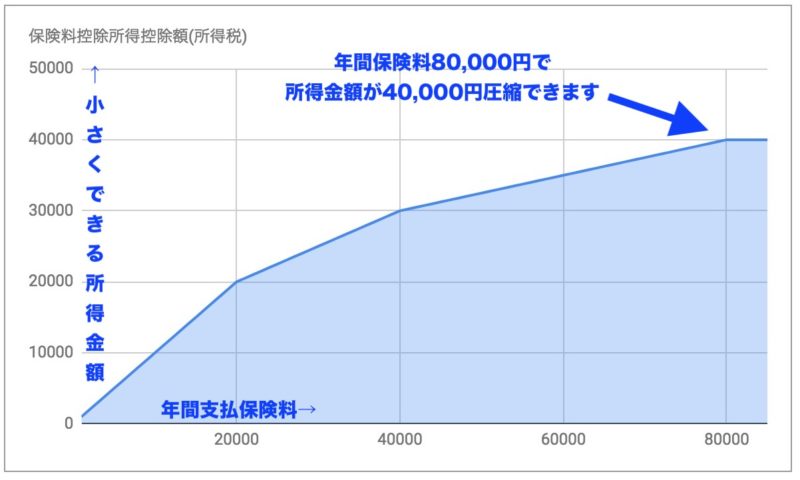

所得税の保険料所得控除額

まずは、所得税からみていきます。

横が年間支払保険料で、縦が小さく(控除)できる所得の金額です。基本的には保険料を納めるほど、所得の金額を圧縮することができます。

20,000円までは保険料と同じ金額の所得圧縮効果があります。その後は少しずつ緩やかになり、最大80,000円の保険料で所得を40,000円圧縮できることができます。

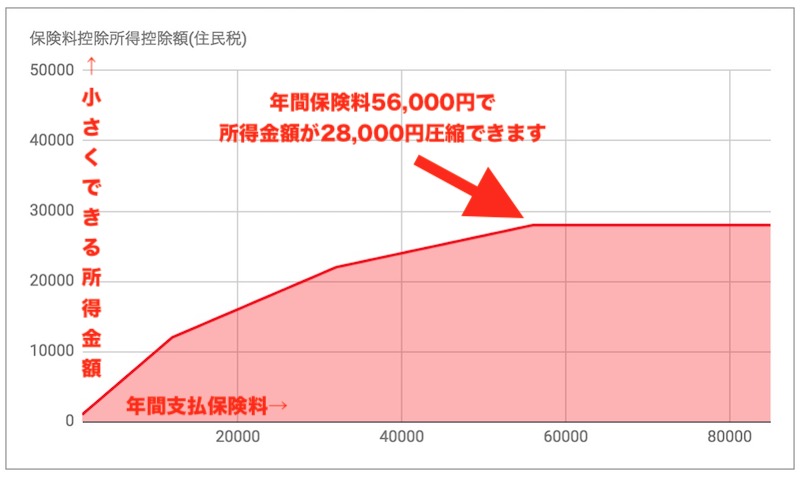

住民税の保険料所得控除額

次は住民税です。

こちらも、横が年間支払保険料で、縦が小さく(控除)できる所得の金額です。

さきほどと仕組みは同じですが、金額が違います。最大56,000円の保険料で所得を28,000円圧縮できることができます。

所得税は最大40,000円の所得控除が可能でしたので住民税のほうが少し小さいです。

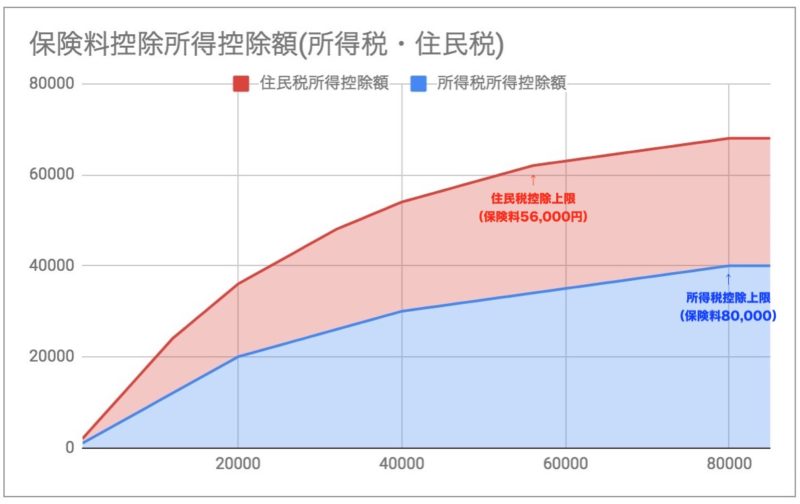

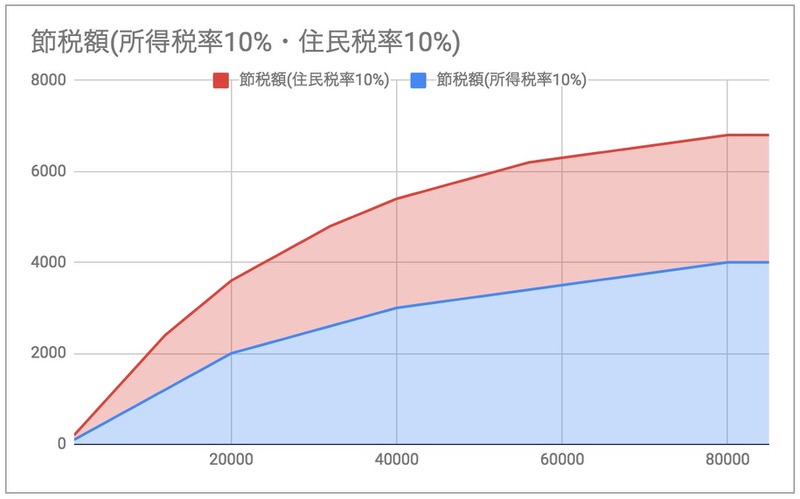

所得税と住民税の所得控除額をまとめると・・・

次に所得税と住民税をまとたものをみます。下↓のまとめるグラフです。

所得税と住民税を合わせると、最大80,000円の保険料で6000円強の所得が圧縮できます。

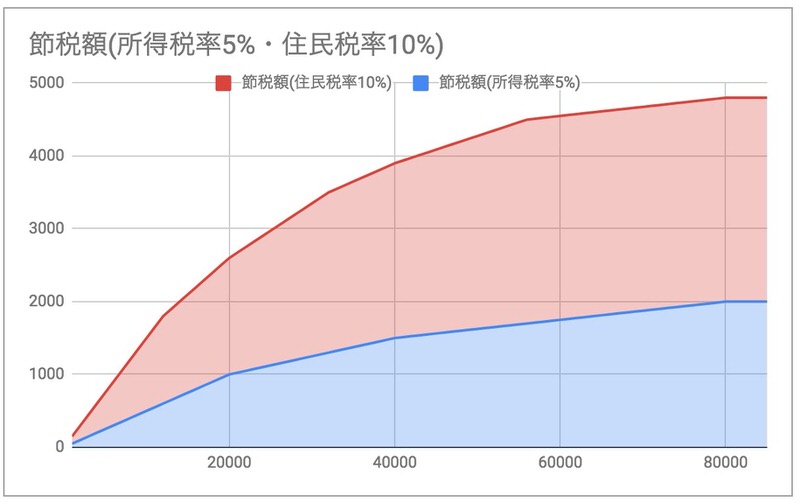

で、税金は保険料控除でいくら節税できる?

保険料控除では税率をかける前の所得を小さくすることで節税します。そして、所得をいくら小さくできるかをみてきました。

では、所得を小さくしたことでいくら節税できるのでしょうか。みていきましょう。

所得税は年収によって変化しますので、今回は一般的な人に多い5%と10%の場合を確認します。

所得税5%での節税額

まずは所得税5%から。この税率が適用になるのはざっくり年収450万以下のかたです。

年間60,000円の保険料で、4,500円の節税ができる計算になります。最大80,000円の保険料で5000円弱です。

所得税10%での節税額

次は所得税10%です。この税率が適用になるのはざっくり年収450〜600万のかたです。

年間60,000円の保険料で、6,000円の節税ができる計算になります。

保険料控除は一般生命保険・医療保険・個人年金保険の3種類で受けることができる

そして、覚えて欲しいのが、保険料控除は

- 一般生命保険

- 医療保険

- 個人年金保険

の3種類それぞれでできるということです。

3種類の保険料を支払うことで、さきほど確認した3倍近い金額を節税できることになります(*住民税所得控除上限70,000円)。

どうですか?保険料控除は手軽ですけど、毎年積み重ねることで意外と大きな節税が期待できる制度です。

ちなみに僕は以下の一般生命保険と個人年金保険に保険に加入しています。

汗水たらして得た収入!できるだけ税金は抑えたい!

これ、みんなの願いです。

せっかく頭やカラダを使い得た収入です。できるだけ自分で使いたいですよね。

とはいえ、一般的な勤務先から給与を稼ぐ庶民はなかなか節税の手段はありません。

勤務先からの給与は完全に捕捉されていますし、仕事のために使ったお金も経費として申告するのはほぼ不可能です。

庶民に最も身近な節税といえば保険料控除

1番身近な節税といえば今回調べた保険料控除です。

なぜなら、

- 保険を契約し、保険料を納める

- 勤務先に保険料証明書を提出する

だけで節税できるからです。

税理士に頼んだり、確定申告をしなくても簡単にできます。やるっきゃないでしょ。

ミスターマーケットのノイズでした。

今回は庶民に最も身近な節税である保険料控除っていくら節税できるのか解説します。