Contents

二重課税調整制度とは?

二重課税調整制度とは、カンタンにいえば、外国と国内で二重で課税されていたものを解消して税負担を軽減してくれる制度です。

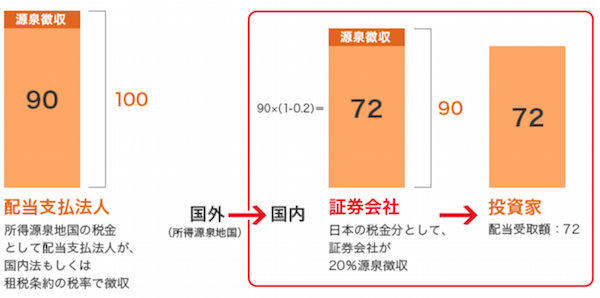

もともと、米国株に株式投資すると、米国内で徴収される外国税(10%)と、国内で徴収される国内税(20%)が二重に課税されます。それを二重課税といいます(イメージ↓)

個別株の場合は、確定申告をすれば二重課税を調整できるのですが、投資信託では取り戻すことができませんでした。

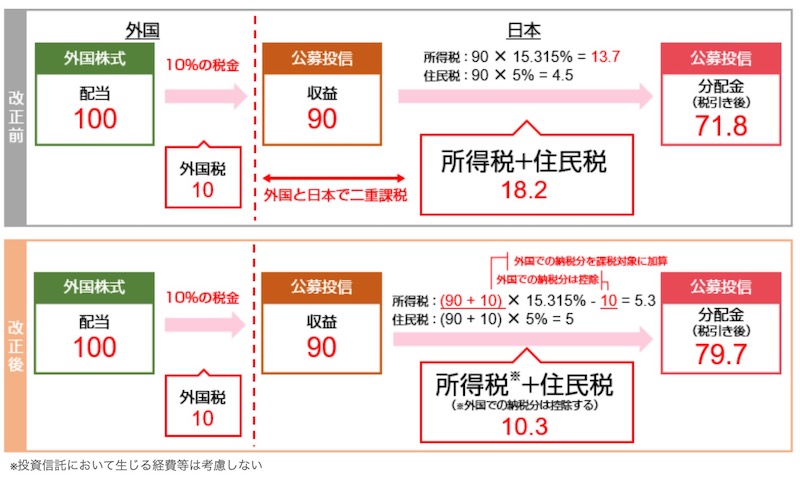

二重課税調整制度の仕組みは外国で徴収された税金分を国内の所得税から控除しましょうという感じです↓

二重課税調整制度の注意点

一方で、二重課税調整制度は注意点もあります。

- 二重課税調整制度は分配金に適用されます。分配金がない投資信託には適用されません。

- 二重課税調整制度は分配金の所得税で外国税を相殺します。所得税が発生しないNISA枠の投資信託には適用されません。

- 二重課税調整制度は投資信託が対象となります。個別株は(日本株も米国株も)対象になりません。

- 二重課税調整制度は国内投資信託が対象となります。VT・VOOなどの海外ETFは対象になりません。

- 二重課税調整制度ではもともと配当金(分配金額+外国税相当額)が所得とされます(所得が増える)。

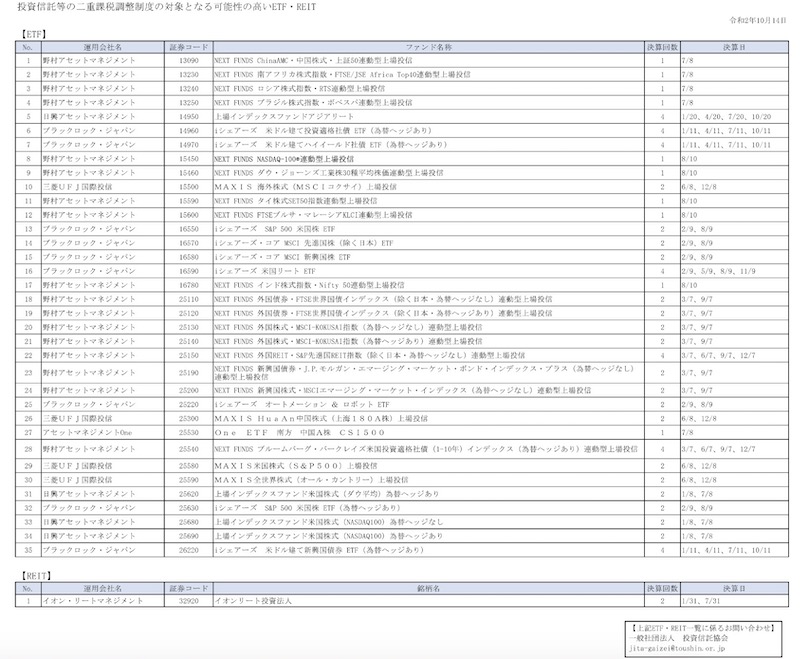

適用される国内上場投資信託(ETF)については、東京証券取引所・証券税制についての下部の「東証上場ETF・REITの二重課税調整(外国税額控除)について」の欄のPDFを参考にするのがオススメです。

二重課税調整制度の実際

では、二重課税調整制度の実際です。

二重課税調整制度の実際-MAXIS米国株式(S&P500)上場投信【2558】

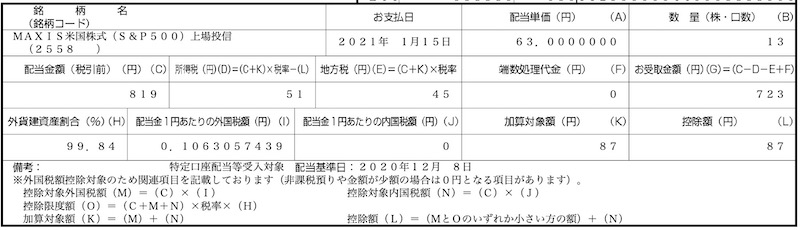

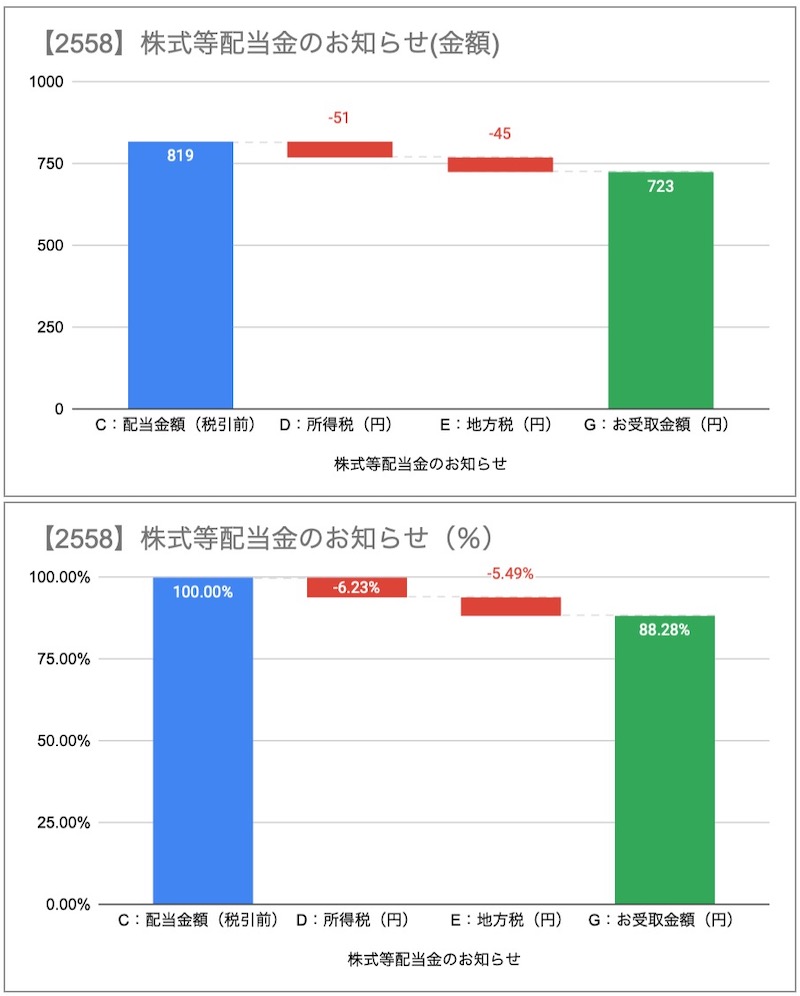

まずは、MAXIS米国株式(S&P500)上場投信(2558)の分配金の明細(正式:株式等利益剰余金配当金のお知らせ(外国税額控除))です。

これをグラフ化すると・・・・下↓のようになります。

配当分配金819円に、所得税が51円・地方税45円が発生、受取金額は723円になっています。

パーセント(%)にすると、配当分配金に、所得税が6.23%・地方税5.49%が発生、受取金額は88.28%です。

所得税が本則15.315%から6.23%になっているのでメリットがわかります。一方で、地方税が5.49%と増えているのも注目したいとこです。

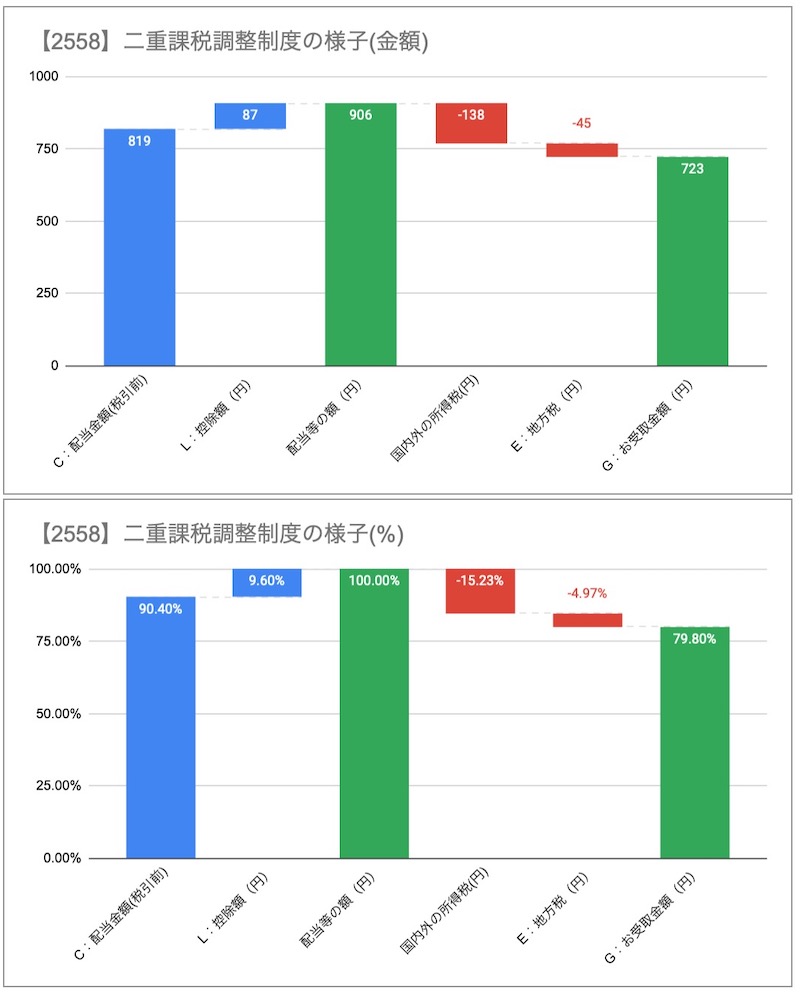

下↓のようなイメージです(理解しやすいように投資信託からのインカムを分配金、企業からのインカムを配当金と表現します)。

分配金819円に外国税87円プラスして配当金906円をだします。

配当金の所得税は15.315%ですので、138円になります(906円*15.315%)。

ただ、二重課税調整制度によって既に徴収されている外国税87円が国内所得税とみなされるため分配金で支払う所得税は51円(138円-51円)になります。

一方で、配当金の地方税は5%ですので、45円になります(906円*5%)。

地方税は二重課税調整制度の対象外です。そのまま分配金も地方税は45円になるわけです。

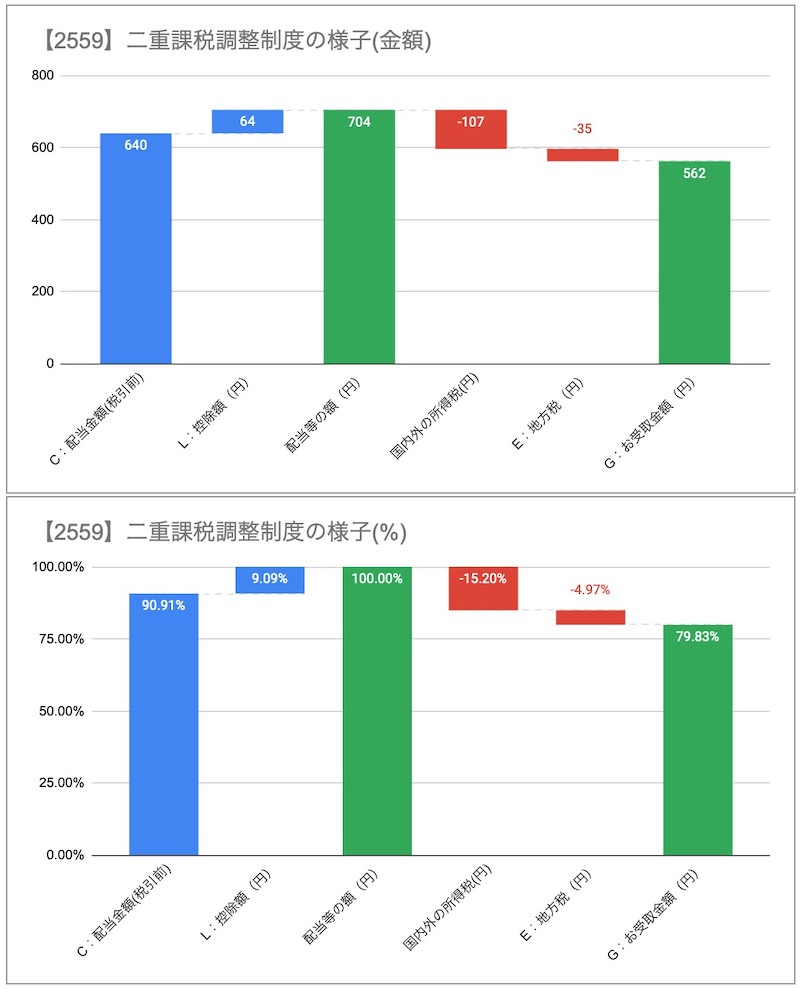

二重課税調整制度の実際-MAXIS全世界株式(オール・カントリー)上場投信【2559】

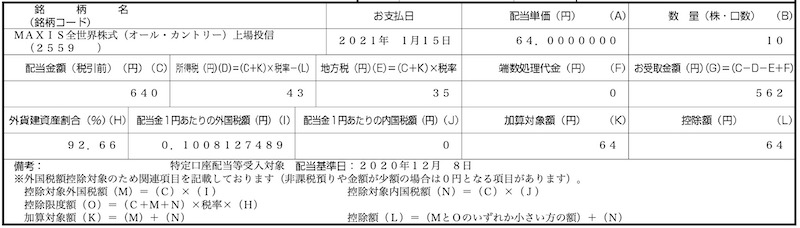

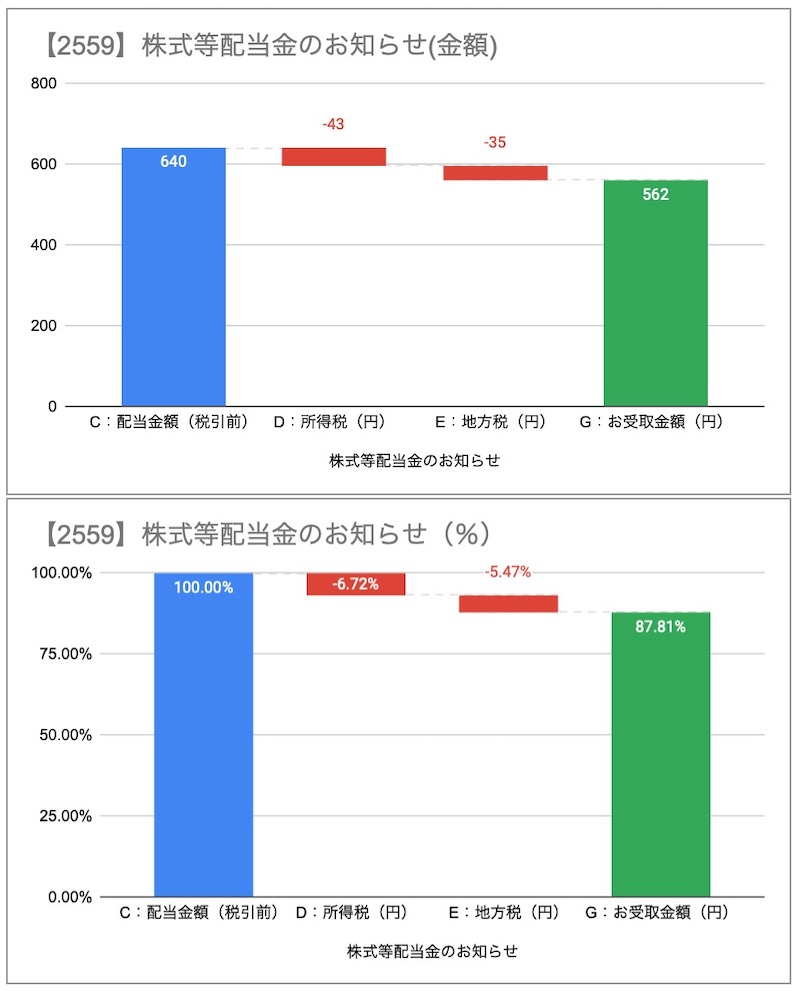

次に、MAXIS全世界株式(オール・カントリー)上場投信(2559)の分配金の明細(正式:株式等利益剰余金配当金のお知らせ(外国税額控除))です。

これをグラフ化すると・・・・下↓のようになります。

配当分配金640円に、所得税が43円・地方税35円が発生、受取金額は562円になっています。

パーセント(%)にすると、配当分配金に、所得税が6.72%・地方税5.47%が発生、受取金額は87.81%になります。

所得税が本則15.315%から6.72%になっているのでメリットがわかります。一方で、住民税が5.47%と増えているのも注目したいとこです。

下↓のようなイメージです(理解しやすいように投資信託からのインカムを分配金、企業からのインカムを配当金と表現します)。

分配金640円に外国税64円プラスして配当金704円をだします。

配当金の所得税は15.315%ですので、107円になります(704円*15.315%)。

ただ、二重課税調整制度によって既に徴収されている外国税64円が国内所得税とみなされるため分配金の所得税は43円(107円-64円)になるわけです。

一方で、配当金の地方税は5%ですので、35円になります(640円*5%)。

地方税は二重課税調整制度の対象外です。そのまま分配金の地方税も45円になるわけです。

それぞれのETFの記事もあります。

ミスターマーケットのノイズでした。