Contents

iDeCoとは?

iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度です。

iDeCoの加入は任意で、ご自分で申し込み、ご自分で掛金を拠出し、自らが運用方法を選び、掛金とその運用益との合計額をもとに給付を受けることができます。

iDeCoのメリット

僕はiDeCoを最強の資産形成・運用優遇制度だと思っています。

なぜなら、①掛け金が全額所得控除になり、②運用益が非課税され、③受取の際に退職金所得、または年金所得として認められるからです。

- 掛け金全額が所得控除

- 運用益が非課税

- 受取時に退職勤務・年金として受取れる

それぞれを簡単に解説すると・・・

拠出時

①一定額の掛け金の全額が所得控除の対象となります。

生命保険や個人年金保険の保険料控除でも所得控除はできますが、全額所得控除になることや限度額が大きいことなどiDeCoのほうが優れています。

運用期間中

②運用期間中は投資対象の変更も可能で、その際の利益に対しては非課税となります。

運用の非課税はNISAも同じですが、NISAの場合は売却した時点で非課税枠から外れるため、売却しても非課税枠から外れないiDeCoのほうが優れています。

受取時

③受取時は退職金控除、または公的年金控除の対象となります。

会社による退職金が乏しい人や年金額が小さい人にとって大きな節税効果が期待できます。

iDeCoのデメリット

iDeCoは最強の資産形成・運用優遇制度です。ただ、デメリットも最強クラスです。

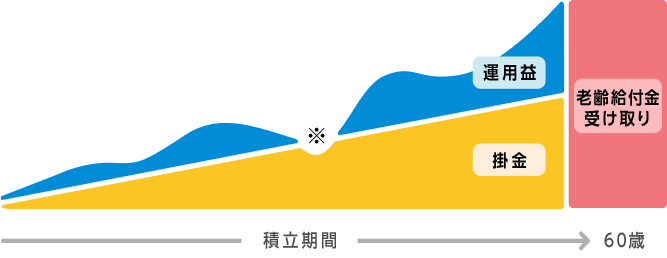

iDeCoの1番のデメリットは60歳まで一切引き出すことができないことです。

例えば、30歳で老後のことが心配になり、または少しでも節税しようとiDeCoに加入、掛け金を納めたとすると‥、なんとその資金は30年後以降しか受け取れないのです。

iDeCoは年金のための制度ですので、当たり前といったら当たり前なんですけどね。

人生の可能性(チャンス)を探っている人には不向き!

長い長い人生にはお金が必要になるときが多くあります。

例えば、転職や起業です。

どうしても今の仕事を続けることができなくなるときはあるかもしれません。

また、積極的に、夢みていたあの職業に挑戦したいと思うかもしれません。

そのときに最も心配になるのはお金だと思います。給料がなくても飯を食っていけるかと思うはずです。

預金や株式、保険などの現金(化ができる資産)があれば当面の生活費を確保できるわけですからなんとかなるわけです。

しかし、もしiDeCoにしていると現金化できませんのでそのお金を使うことはできません。

もちろん、転職以外にも社会人になって資金が必要になることはいくらでもあります。

セミリタイア、アーリーリタイアをしてゆっくり暮らしたいと思うかもしれません。

まだ人生のいろんな可能性を探っている人にとってiDeCoは早すぎる制度です。

人生のマネーイベント

ミスターマーケットがパッと思い浮かぶ人生のマネーイベントには次のようなものがあります。

- 転職・起業

- セミリタイヤ

- 住宅の購入

- 子供の教育費

- 大病を患ったり…

あなたの親御さんは我が子を大学にいかせるために頑張って働いて、節約していませんでしたか?

いま、毎月余剰資金があるからといって将来に渡って続くとは限りません。

もし、iDeCoに入っていて、現金が足りない場合は借入をしなければいけません。

節税のために入ったにも関わらず、金利を払わなければいけない。

安易なiDeCoの加入は金融コストの増加につながる危険性さえあるのです。

年金保険料なので、課税対象とはならない一方で、途中で解約することもできないのです。

「もっともっと年金保険料を払いたいな」、そんな人が入る制度です。

住宅ローン税額控除に注意

また将来、住宅を購入する可能性が少しでもある人は特に注意して欲しいと思います。

なぜなら、住宅を購入するときに借入をした場合、住宅ローン控除が受けることができるためです。

住宅ローン控除は税額控除のため、iDeCoなどの所得控除よりも格段に有利な節税になります。

保険料控除の枠があるならそちらを優先

ちなみに、ミスターマーケットはideco よりもまずは一般生命保険や、個人年金保険の保険料控除をオススメします。

なぜなら、解約(=現金化)ができるからです。

(控除金額はショボいですけどね)

保険契約や加入年数によっては元本割れの可能性もありますが、とりあえず現金化できる資産はイザという時に使えます。

また、iDeCoは受取時に、拠出時に控除された所得金額が課税対象になりますから、所得課税の先延ばしを行なっているだけとも考えることもできます。

一方、一般生命保険や個人年金保険は受取時に控除された所得金額が課税対象になることはなきです。

課税の先延ばしではなく、純粋に課税所得を控除できる点も保険料控除のメリットの1つです。

iDeCoは人生を悟った人には最高の制度

と、いっても、僕は必ずしもiDeCoに否定的なわけではありません。

60歳までの自分の人生を悟り、マネーイベントをクリアできる資産を保有しているなら、iDeCoは最高の制度であると思います。

僕も40歳や50歳になったら加入を検討すると思いますし、59歳にはMAXで掛け金をかけていると思います。

メリットとデメリットを自分に合ったものをチョイスしよう!

資産形成の優遇制度や金融商品はメリットもあればデメリットもあります。

○○はダメと考えるのではなく、自分に合った制度や商品を選ぶのが大切だと思います。

自分に合ったものを選べば、自然と資産形成ができる、僕はそう信じていますよ!

ミスターマーケットのノイズでした。

参考リンク→「イデコ公式サイト」

どうも、日米株投資家のミスターマーケットです。

今回は最強の資産形成・運用の優遇制度iDeCoイデコについてのミスターマーケットの考えを紹介します。