Contents

前回の復習

どうも、日米投資家のミスターマーケットです。

「【2018年末調整攻略②】どうすれば還付金が増えるのか?」で私たちにできることは③生活をするための経費の最大化と説明しました。

では、生活の経費とは一体なにがあてはまるのでしょうか?

「生活の経費」とはなにか?

年末調整で申告できる生活の経費は3つだけ!

一見、複雑そうにみえる年末調整ですが、実は私たちが年末調整で認められる生活の経費は以下の3つしかありません。

- 扶養

- 保険料

- 住宅ローン

今回はそのなかの扶養を確認していこうと思います。

まずは「扶養」から確認しましょう。で、「扶養」って?

ところで、「扶養」って一気に難易度が高くなる単語だとおもませんか?まずはこの意味を抑えましょう。

確認しますと、扶養とは自力で生活できない者の面倒をみ、養うことらしいです。

つまり、他のものを養っているから税金を優遇しましょ(その分を経費に認めましょう)っていう制度です。

ですので、養う必要性が高い、老人や障害者の場合には経費と認められる金額が大きくなっています。

では、各「扶養」の概要をみてみましょう。

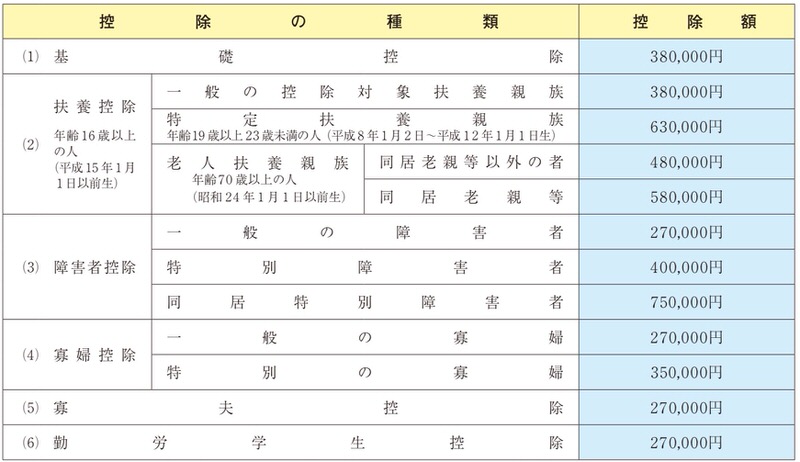

まずは扶養控除等の金額は次のとおりです(2018年末の表です)。

(1)基礎控除は全ての人に与えられる経費です。自分の養う経費だと考えましょう。

(2)扶養控除は控除対象扶養親族(生計を一にする年齢16歳以上の6親等内の血族と3親等内の婚族で、合計所得金額が38万円以下の人)を扶養している場合に与えられる経費です。

扶養している扶養親族の属性によって金額が変わってきます。

例えば、扶養親族で年齢70歳以上の人で、所得者等の直系尊属で常に同居している場合は、同居老親等となり、経費とみなされる金額が大きくなります。

(3)障害者控除は所得者本人や配偶者、扶養親族で一定の条件に該当する人や扶養している場合に与えられる経費です。

(4)寡婦控除は所得者本人が夫と死別離婚等で別れ一定の条件に該当する場合に与えられる経費です。

(5)寡婦控除は所得者本人が妻と死別離婚等で別れ一定の条件に該当する場合に与えられる経費です。

(6)勤労学生控除は所得者本人が学校等の児童・生徒・学生又は訓練生であり、一定の条件に該当する場合に与えられる経費です。

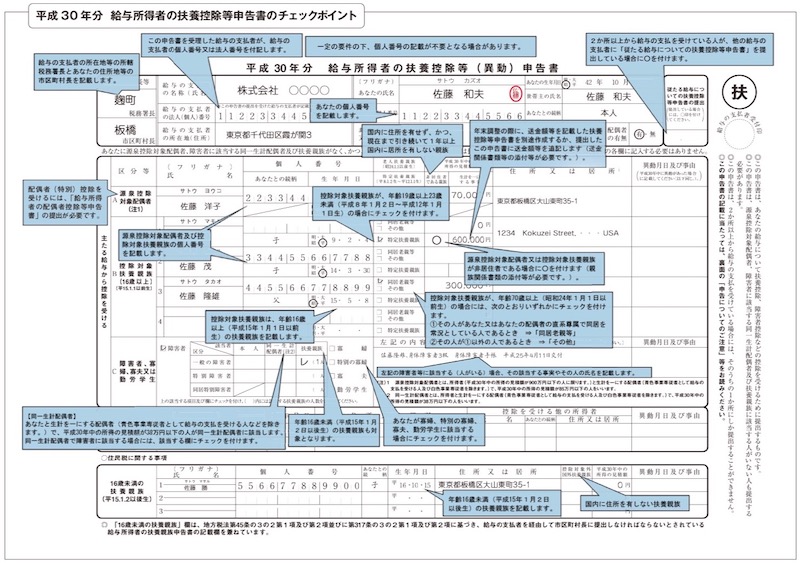

↓したは扶養控除を申請する用紙の記入例です。よく確認して漏れなく記載しましょう!

平成30年分 給与所得者の扶養控除等申告書のチェックポイント(国税庁・PDF)

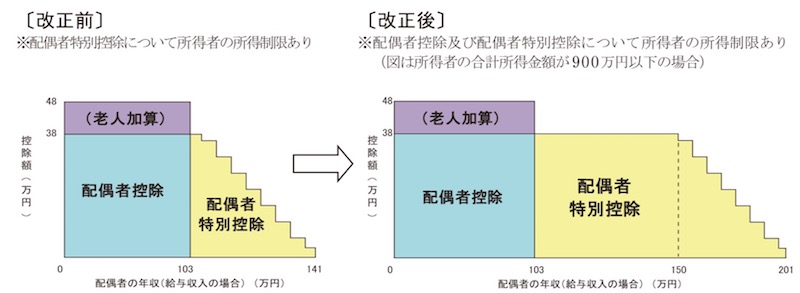

平成30年分から配偶者控除・配偶者特別控除が変更になりました!

扶養と言えば、配偶者控除も忘れてはいけません。

その配偶者控除・配偶者特別控除ですが平成30年分から変更になっています。

配偶者控除は、所得者が合計所得38万円以下の控除対象配偶者を有する場合に、一定の条件に該当する場合に与えられる経費です。

配偶者特別控除は、所得者が合計所得38万円超123万円以下の控除対象配偶者を有する場合に、一定の条件に該当する場合に与えられる経費です。

今回の大きい変更点は、配偶者特別控除の枠が拡大されたことです。

*合計所得38万円以下とは給与所得だけの場合は、給与の収入金額103万円以下の時です。

*合計所得123万円以下とは給与所得だけの場合は、給与の収入金額201万6千円以下の時です

↓したは配偶者控除を申請する用紙の記入例です。よく確認して漏れなく記載しましょう!

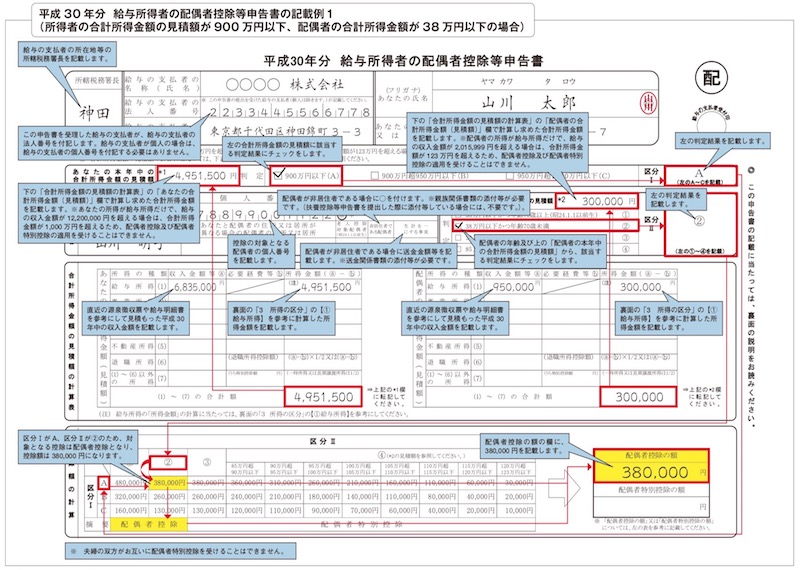

平成30年分 給与所得者の配偶者控除等申告書の記載例1(所得者の合計所得金額の見積額が900万円以下、配偶者の合計所得金額が38万円以下の場合)(国税庁・PDF)

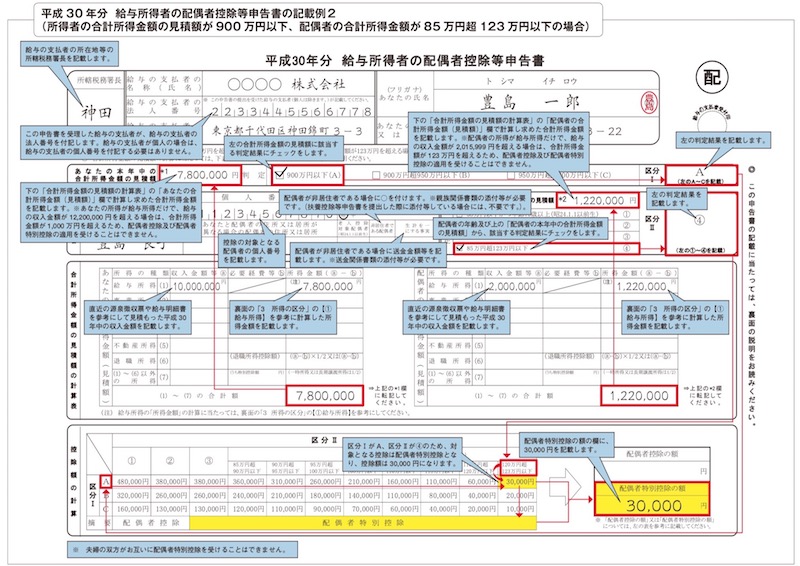

平成30年分 給与所得者の配偶者控除等申告書の記載例2(所得者の合計所得金額の見積額が900万円以下、配偶者の合計所得金額が85万円超123万円以下の場合)(国税庁・PDF)

扶養の経費を最大化するには「扶養」をもれなく申請することしかありません

「扶養控除」を増やすために養う家族を増やすことはなかなかできることではありません。

ですので、扶養の経費を最大化するには「扶養」に当てはまる家族がいる場合はもれなく申請することが大切になってきます。

各扶養について当てはまるものはないか確認しましょう。「もしかして…?」と思えば、会社の担当者に聞くなりしたほうがいいですよ。

例えば、扶養の要件になっている「生計を一とする」は一見すると、一緒に住んでいることが要件に当てはまりそうですが、必ずしも同居であることを求めていません。

もしかしたら、あなたも思い込みによる「扶養漏れ」をしているかもしれません。1年に1度は確認したいものです。

ミスターマーケットのノイズでした。