どうも、日米株投資家のミスターマーケットです。

今回は米国株から受け取る米ドル配当金の置き場を外貨MMFに変更しましたという話。

なぜ、外貨MMFに変更したのか説明します。

Contents

米ドル配当金の置き場とは?

僕、ミスターマーケットはSBI証券を使っています。そして、米国株からの配当金は米ドルキャッシュで受け取っています。

これは米国株の配当金を米国株への(再)投資に使うためで、円で受け取ると余分な為替手数料が発生するからです。

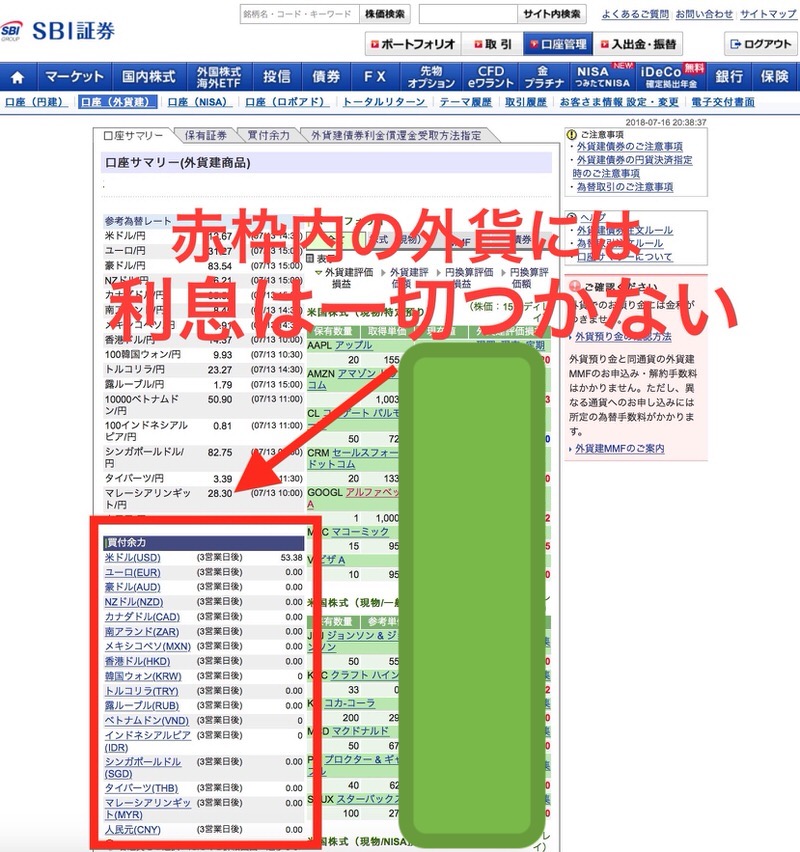

ただ、米ドルキャッシュで受け取る場合、少し注意しなければいけないことがあります。

それは外貨預かり金は利息は付かないということです(SBI証券の場合・おそらく他のネット証券も同じだと思う)

ですので、外貨預かり金をうまく運用するには何か金融商品へ転換する必要があります。

米ドル配当金の置き場を外貨MMFにしました

今回、その米ドル配当金の置き場を外貨MMFにしました。

外貨建MMFとは外貨建ての投資信託です。高格付けの短期金融商品に投資し、元本と流動性の確保が第1の金融商品です。

ちなみに、以前の置き場は、米国優先株のETFであるiシェアーズ米国優先株式ETF(PFF)でした。

外貨MMFに変更した理由

外貨MMFに変更した理由を紹介します。

金利が上昇

まず、変更した最大の理由は、外貨MMFの金利が上昇しているからです。

外貨MMFの金利は直近1.793%(18/10/1現在)となっています。

為替リスクを除けば、リスクが極めて小さいMMFとしては問題ない金利でしょう。

下↓は過去10年の外貨MMF(ブラックロック )の利回りですが、急速に利回りが上昇していることがわかります。

下↓は直近12ヶ月の利回り推移です。ここ数ヶ月でも金利が大きく上昇しています。

とりあえずにピッタリ(PFFは心理的に解約しづらい)

そして、外貨MMFに変更したもう1つの理由としては、外貨MMFは配当金をとりあえず置いておく場所としてピッタリだったからです。

外貨MMFはSBI証券の場合は午後14:30までに売買を行えば、当日に買付余力として反映されますので、流動性としてほぼ問題ありません。

さらに、米ドル建では価格変動がほとんどないため、損得を考えないでよいため価格による抵抗もありません。僕の場合は仮置き場としてはピッタリです。

一方で、PFFは時間的な換金性は問題ないのですが、価格が変動するためどうしても損得を考えてしまい価格による売買の抵抗があります。

購入の際にはNISA枠を利用しなければ購入手数料が発生するのも難点でした。

そして、最大の問題点が高金利すぎる点でした。

PFFは5%を超える高い分配金を行なっています。売却するとそれが手に入らないと考えてしまい、なかなか売却できない罠にハマってしまいました。

PFFはそのまま継続

ちなみに、すでに保有しているPFFはそのまま継続して保有し続けようと思っています。

僕のポートフォリオは株式ほぼ100%の景気変動に対して脆いものになっていますので、価格変動が小さいPFFも保有していたら役に立つのではと思っています。

米ドル配当金の置き場歴史(過去にも外貨MMFを使っていた)

ミスターマーケットは過去にも米ドル配当金の置き場を外貨MMFにしていた時期がありました。

しかし、外貨MMFの金利が超低金になったこと、そして税制変更で為替差益にも税金が発生することから利用をやめました。

その後は、配当を受取毎に日本円に替えていました。為替リスクを避けるためです。

そして、高利回りのPFFの存在を知って、PFFに。そして、金利が上昇してきたので、再度外貨MMFへ・・・・。

外貨MMFの10日間の成果です。

最後は外貨MMFへ変更後の10日間の成果です。

変更後、

- 9/18に68.70ドル

- 9/19に38.33ドル

- 9/20に36.36ドル

と連続して入金しました。

その結果、月末には0.06ドル(6円)の利金が発生しましたとさ。

ミスターマーケットのノイズでした。

MMF売却時に差益に税金がかかると思いますが、そのあたりはどうお考えですか?税制は面倒ではないですか?

通りすがりの人さん、

コメントありがとうございます。

MMF売却時の差益に対する税金は厄介ですね。

僕が過去に外貨MMFを離れた理由もそこにあります。

外貨額面では利益が発生していないのに、

円換算では利益が発生して税金が控除される

(外貨の額面が減る)のは、

ちょっと気分が悪いですしね。

ただ直近は金利が上昇してきたので、

外貨MMF税金問題も受け入れても

良いかなと思っています。

個人的感覚ですと、

為替も円安水準にありますので、

円高に触れれば損金として損益通算できますし、

円安に大きく振れて大きい税金がでることもないかなと。

今後、大きく円高に振れて、

税金を払う可能性が高まった場合は

また再考しようと思っています。

ちなみに、面倒を手間という意味で考えると、

外貨の為替利益は雑所得で

確定申告しなければいけないため、

外貨MMF特定口座で自動的に計算してもらった方が

楽かなと思います。

試行錯誤です。正解とかはありません。

ご容赦ください。