どうも、日米株投資家のミスターマーケットです。

2018年からつみたてNISAがはじまりました。いろいろなブログでも紹介されていて、なかなかの人気ぶりです。

ですが、ミスターマーケットは正直、「積立NISAはやめとけよー」と思います。

今回はその3つ理由をお伝えします。

Contents

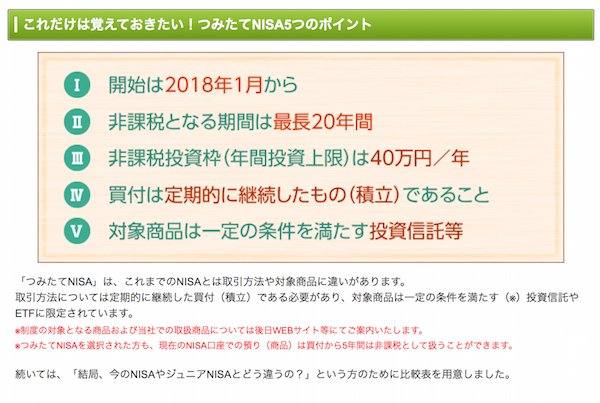

つみたてNISAの概要

まずはつみたてNISAの概要です(概要説明が記事の本題ではないので必要ない場合は一気に下にいってくださいm(_ _)m)。

SBI証券にわかりやすい解説がお借りします(SBI証券つみたてNISA)。

積立NISAがクソな3つの理由

では、本題。

ミスターマーケットが考える積立NISAのクソなところは次の3つです。

- 対象が投資信託のみであることがクソ

- 毎月分配金が排除されていることがクソ

- そもそも政策目的がクソ

1つずつクソさを解説していきます。

積立NISAのクソその①:対象が投資信託のみであること!

積立NISAがクソな最大の理由は、対象がほぼ一般的な投資信託に限られていることです。

従来のNISAで取引できた個別株など多くの金融商品が対象外となってしまっています。

ミスターマーケットは投資信託はクセの強い金融商品だと思っています。

なぜなら、1日に1回しか価格が決定されず、さらに売買の際にいくらで購入できるかわからないからです。

スーパーで価格がわからない商品をレジに持っていきますか?

ミスターマーケットは数百円の商品でも持っていきません。

投資では、それをはるかに上回る金額が動きます。どうして価格がわからないものを売買できるのか不思議でなりません。

そして、すでにそれを補う商品がすでに普及しています。それは上場投資信託(ETF)です。

上場している株式と同様に取引所に上場しているので、取引所が開いている時間は刻一刻と値段がつけられています。

そして成行はもちろん、指値でも購入することができます。

そして、ETFの多くがインデックス投資ですから手数料も極端に安いことが特長です。海外ではインデックス投資ブーム*ETFが投資の主流となっています。

その素晴らしいETFですが、なんと積立NISAではETFが対象からほぼ外れています。

ほぼというのは、一応ETFは積立NISA対象としているのですが、ETFの場合は最低取引単位が1000円以下のものが対象という(わけのわからない)条件がついているからです。

もちろん、少額からという趣旨はわかります。

できるだけ少額から積立するというのは賞賛な考え方です。

しかし、です。地方銀行の投資信託の最低積立額の多くは5000円です!!

つまり、ETFでは最低取引単位を1000円という条件にしているにも関わらず、投資信託ではその条件を無視しているのです。

ETFだけを最低取引単位1000円以下にせっていしたのは事実上のETF排除だと思います。

もし、金融庁が投資の少額を1000円と規定するなら、地方銀行での積立NISAは最低積立額が1000円になるまで受付不可にすべきです。

つみたてNISAのクソその②:毎月分配金型が排除されていること!

積立NISAがダメな理由の2番目は、毎月分配金が積立NISA対象外なことです。

金融庁が毎月分配金型投資信託を排除している意図はわかります。

毎月分配型投資信託の分配金の多くがタコ足分配で問題があり、それを積立NISAでは排除したかったのだと思います。正論です。

例えば、リーマンショック前に大流行したグローバルソブリンファンドはかなりの投資家が特別分配金を収益だと勘違いして(騙されて)投資しました。

リーマンショックの影響による超円高相場のなか売却した投資家の多くが悔やむことになりました。

しかし、しかし、それは毎月分配型が問題ではなくて、タコ足分配が問題だったのです。

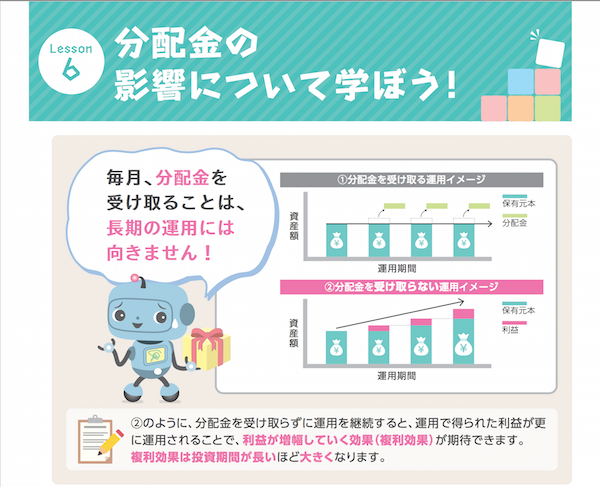

毎月分配金、それ自体は問題ありません。金融庁の積立NISAのパンフレットに下記のような説明があります。

一見、もっともらしいですが、①分配金を受け取る運用で受け取った分配金は捨てられるわけではありません。

投資家に分配されるわけですから、投資家がその都度、適切に資金を割り振れるのです。

そのときに株式が割安だと思えば、株式に、割高だと思えば債券を買ってもいいですし、預金にプールしておくこともできます。

分配金(そして配当金)がでた場合に問題になってくるのは税金です。

利益を原資にする分配金(普通分配金)には20%の税金が発生するため、再投資するにしても80%の資金しか再投資できず投資効率は大幅に下がります。

(そもそも税金を課しているのは政府のため、うえのパンフレットでも税金については全く触れられていません。)

しかし、積立NISAでは無税のため、税金がかかってきません。

分配金がでたとしても、投資家の選択肢が増えるだけであり、デメリットどころか、メリットしかないと思うわけです。

たとえば、Aという商品を毎年40万円積立て、5年間で200万を積立したとしましょう。

Aという商品よりもBという商品が魅力的に感じ、今後Bを積立ようとしたとき、Aが毎月分配型の商品であれば、その分配金をつかって積立をすることも可能です。

(200万3%で毎月5000円の投資原資ができます)

また投資資金は投資の成果からですので、より高いリスク商品に投資することも可能だと思います。

実際に、金が入ることで投資している実感が湧き、さらに投資に対するモチベーションがあがると思うのは私だけではないはずです。資産形成をバックアップすると思います。

タコ足分配をしている投資信託を積立NISAの対象外にすることは賛成できます。

ですが、なぜ毎月分配型投資信託すべてを対象外にしたのでしょうか…。本当に不思議です。

積立NISAのクソその③:そもそも積立NISAの政策目的がクソ!

ミスターマーケットにとって積立NISAってよくわからすぎました。

一見、投資家フレンドリーのようにみせかけているのですが、いろいろな条件をつけることで、投資家にとってさほどメリットがない制度になっていると思うんですよね。

なぜか債券に単独では投資できないようになってますし。

ですので、この制度がどのような目的で行われているのか理解ができませんでした。

ですので、積立NISAの政策目的から調べてみました。

積立NISA、いろんなネット上にはいろいろな記事が載っていますが、その政策目的については全くありませんでした。

金融庁のNISA特集ページにも載っていませんでした。探しに探して見つけたのが、財務省の財政解説に載っている以下の文章(冒頭変更)。

NISAは、 これまで株式などのリスク資産への投資に親し みがなかった方に継続的な資産形成を始めるイ ンセンティブを付与する観点等から導入された制度ですが、その利用者がこれまでも株式投資 を行っていた高齢者層に偏っているなど、必ず しも制度趣旨に沿った利用がなされている状況にはありませんでした。このため、家計の安定的な資産形成を支援する観点から、特に少額からの長期積立・分散投資を促進するための制度として、非課税累積投資契約に係る配当所得及び譲渡所得等の非課税措置が次のとおり創設されました。「平成29年度税制改正の解説 租税特別措置法等(金融・証券税制関係)の改正」

これ、税金嫌いなミスターマーケットが読むと、

まぁ、なんとなくわかっていたけど。

つみたてNISAはクソ。

さらに、さらに、将来的には現行NISAと積立NISAが一体化されるといわれています。

しかも、現行NISAよりもつかいずらい積立NISAのほうに…。

ちなみに、NISA導入前は、株式関係の税金は10%でした。それが、20%になるということで導入されたのが、NISAです。それが、どんどん使いずらくなって…。

もっと単純にわかりやすい投資を促す政策ってあると思います。

たとえば、分配金や配当に関しては税金を安くするとか、配当再投資制(DRIP)の導入を促すとか…。

正直、いろいろ条件をつけて、結局は役所の仕事や権益を拡大したいだけに見えるんですよね…。

もっと頑張ってほしいな!金融庁さん!

関連記事

ミスターマーケットのノイズでした。

ありがとうございます。私は投資信託初心者です。地方銀行窓口でNISAだけ開設の予定がアクティブに入ってしまいました。積立J-フ○○○ィアと未○世○を1万円ずつ。何か府に落ちず。此方を拝読。幾らかわからないお金で野菜買えないだったんです。すっきり。2018.08.22に契約。解約すると手数料+管理+運用者報酬。購入価格から元割れした場合差額。9月から引き落しです。解約で元金2万円+諸費用。一番ダメージ少ない方法が判らなくて。自己責任なのですが。

長々すみません。ありがとうございます。

サムラヨシコまくあきさん、コメントありがとうございます。

後悔しているなら、今回は勉強代だと思って解約するのも手だと思います。ぴったりとあう投資商品に出会えたらいいですね。